Il protrarsi del conflitto e delle tensioni sui prezzi delle commodity gela la produzione industriale: -2,0% a marzo e -2,5% ad aprile

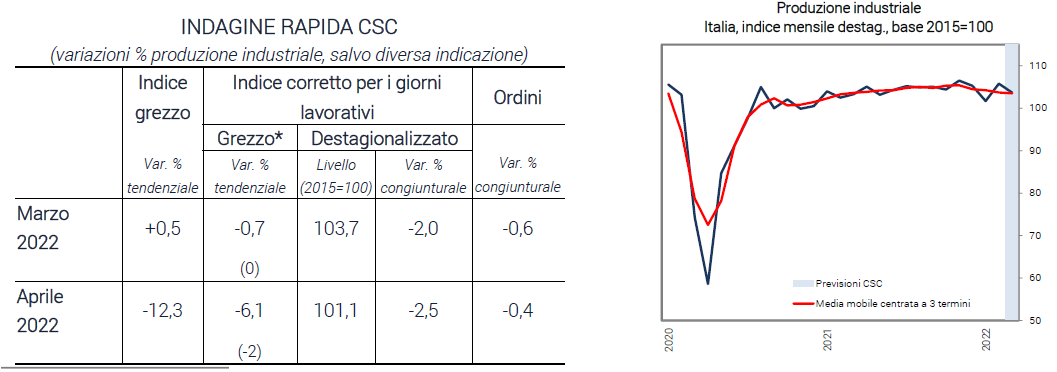

Il CSC stima un calo della produzione industriale italiana a marzo (-2,0%), dopo il rimbalzo statistico di febbraio (+4,0%) legato alla caduta a dicembre e gennaio. I prezzi delle commodity, in particolare quello del gas naturale (+698% in media ad aprile rispetto al pre-Covid) e del Brent (+56%), sono ancora elevati, frenando l’attività produttiva lungo tutte le filiere. Le indagini sul sentiment imprenditoriale e le ridimensionate dinamiche di ordini e attese delle imprese non lasciano intravedere miglioramenti significativi nel breve termine.

Come sta andando la produzione industriale in Italia

L’indagine rapida del CSC rileva a marzo una flessione della produzione industriale di -2,0%, dopo il rimbalzo registrato a febbraio (+4,0%), che ha seguito la caduta di gennaio (-3,4%) e dicembre (-1%). Nel 1° trimestre 2022, quindi, il CSC stima una diminuzione della produzione industriale di -1,6% rispetto al 4° trimestre del 2021. L’ulteriore calo della produzione rilevato dal CSC in aprile (-2,5%) porta la variazione acquisita per il 2° trimestre a -2,5%, pregiudicando la dinamica del PIL italiano nel 2° trimestre, dopo la flessione nel 1°. Gli ordini in volume diminuiscono a marzo di -0,6% su febbraio, ad aprile di -0,4%.

Dopo il dato positivo di febbraio, prevalentemente dovuto ad un effetto base statistico, continuano ad incidere i fattori che ostacolavano l’attività produttiva italiana già prima della guerra (rincari delle materie prime, scarsità di materiali), che nel 1° trimestre si sono confermati molto rilevanti. L’insufficienza percepita di impianti e/o materiali si è significativamente acuita. I giudizi sui principali ostacoli alle esportazioni sono ancora negativi. La percentuale di imprese manifatturiere che hanno segnalato difficoltà in termini di costi e prezzi più elevati e tempi di consegna più lunghi è rimasta elevata, sebbene in attenuazione rispetto al 4° trimestre del 2021.

Tali fattori hanno contribuito alla contrazione della fiducia delle imprese registrata tra marzo ed aprile (in particolare l’indice per quelle manifatturiere è arrivato a 110,0, il valore più basso da maggio 2021) e all’ulteriore flessione del PMI manifatturiero (fino a 54,5 punti, il punto di minimo da gennaio 2021). A questi fenomeni si è aggiunta una sensibile diminuzione nei giudizi e nelle attese sugli ordini (sia interni che esteri, questi ultimi in area di contrazione dopo cinque mesi consecutivi di espansione) e nei giudizi e nelle attese sui livelli di produzione delle imprese manifatturiere, il cui valore non toccava livelli così bassi da marzo dello scorso anno. L’indice delle attese sull’economia italiana ha registrato un crollo da +0,6 a inizio anno fino a -34,8 di aprile, valore comparabile a quello di dicembre 2020.

Il peggioramento dell’indice di incertezza della politica economica, che per l’Italia è salito a 139,1 punti a marzo per poi attestarsi su un valore poco inferiore in aprile (129,2 punti, +28,5% rispetto al 4° trimestre del 2021), accresce i rischi di un ulteriore indebolimento.

Fonte: Confindustria