Dalla pagina ufficiale del Centro Studi Confindustria. Per leggere e scaricare il rapporto completo, cliccare qui.

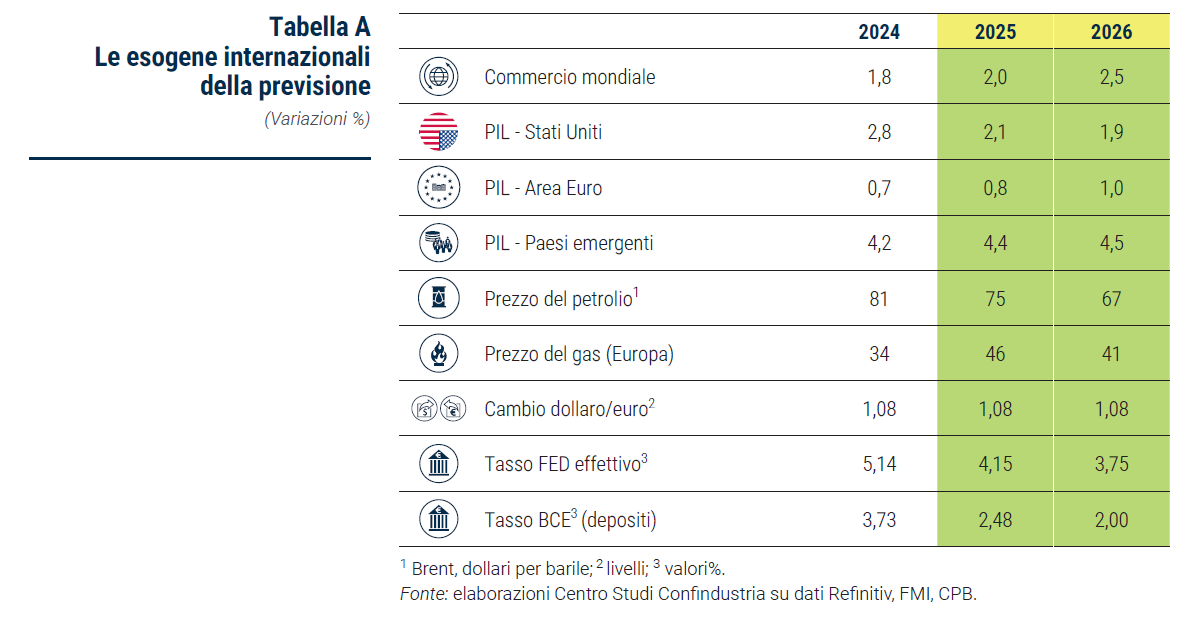

Scenario internazionale sempre più frammentato Nel biennio 2025-2026 la crescita del PIL mondiale è attesa sostanzialmente stabile, intorno al +2,7% annuo, su ritmi vicini alla media pre-pandemia (+2,8% annuo nel 2012-2019). È il risultato di un rallentamento dell’economia USA (danneggiata dai dazi), un consolidamento della crescita dei paesi emergenti e una dinamica in lieve miglioramento, ma su valori bassi, nell’Eurozona. Il commercio mondiale di beni è tornato in modesta espansione nel 2024 (+1,8%) ma il sentiero di crescita è rivisto al ribasso per l’anno in corso (+2,0%, dal +2,8% atteso in precedenza), perché l’incertezza frena innanzitutto gli scambi con l’estero, e risale gradualmente nel prossimo anno (+2,5%, su ritmi ancora inferiori a quelli del PIL; Tabella A).

Continua la ricomposizione degli scambi globali tra blocchi economici: l’interscambio USA-Cina è diminuito del 14% nel 2023-2024 rispetto al biennio precedente; quello UE-Cina del 7,0%; molto aumentato quello tra UE e USA. La Cina ha ridotto anche gli scambi con il resto del mondo; gli USA li hanno aumentati significativamente. Si amplia la distanza tra i due principali beneficiari di investimenti diretti esteri, la Cina che per il secondo anno consecutivo vede ridursi i capitali esteri attratti (-29%) e gli Stati Uniti che mantengono il loro primato come meta per gli investimenti esteri, mentre l’Europa continua a perdere attrattività.

La crescita USA è rivista al rialzo al +2,1% nel 2025 (da +1,5%), grazie alla migliore dinamica nel 2024 che ha lasciato una più ampia eredità positiva all’anno in corso. Lo scorso anno l’economia americana è stata trainata dai consumi delle famiglie, mentre gli investimenti hanno perso slancio. A inizio 2025 sembrano essersi indebolita la spinta dei salari e salite le aspettative di inflazione, con la fiducia in calo che anticipa una flessione dei consumi. Il ritmo di crescita dell’economia USA dovrebbe rallentare fino al 3° trimestre 2025, per recuperare slancio a fine anno e nel 2026, con la riduzione dei tassi di interesse. L’inflazione, in risalita, rimane sopra l’obiettivo (+3,0% annuo a gennaio) e in linea con le aspettative. La FED ha tagliato finora i tassi di un punto, arrivando alla forchetta 4,25-4,50%. Tra quest’anno e il prossimo, scenderanno ancora di un punto: un percorso di riduzione più graduale di quanto si ipotizzava sei mesi fa, che avrà anche l’effetto di ampliare (di poco) il differenziale con i tassi BCE nella media 2025, esercitando una pressione a rafforzare il dollaro rispetto all’euro. Nella stessa direzione agiscono i dazi all’import degli Stati Uniti e il persistente gap di crescita atteso a favore dell’economia americana.

La crescita del PIL dell’Eurozona è prevista del +0,8% nel 2025 e di +1,0% nel 2026, dopo il +0,7% nel 2024. Peserà ancora quest’anno la stretta monetaria e l’inflazione ancora alta che morderanno via via sempre meno, favorendo una risalita che sarà comunque modesta. L’allentamento monetario, finora, è stato pari a -1,50 punti, con l’inflazione che rimane comunque sopra al 2,0% (+2,4% a febbraio, dal +1,7% a settembre), così come le aspettative a 1 anno. Le attese dei mercati sono di un ulteriore taglio dei tassi di mezzo punto quest’anno, fino ad arrivare al tasso neutrale (2,0%) mentre la discesa dell’inflazione sotto al +2,0% è attesa dalla BCE per il prossimo anno.

Nonostante l’ottima performance dell’economia spagnola (+3,2%), legata principalmente a immobiliare e turismo, non c’è da aspettarsi nel prossimo futuro una crescita sostenuta dell’Area a causa del permanere di alcuni freni strutturali. In primis la crisi della Germania non appare congiunturale: è stato il paese con la maggiore dipendenza dal gas russo (più dell’Italia) e con il maggior peso dei settori energy intensive sul valore aggiunto totale e perciò risente maggiormente dei rincari; ha le maggiori connessioni economiche con l’Europa dell’Est, colpita dal conflitto in Ucraina; è il paese europeo più esposto verso la Cina in termini di export (6,3% la Germania, 2,6% l’Italia) con cui ha realizzato ampi surplus commerciali fino alla pandemia, che difficilmente potrà realizza- re in futuro visto che la Cina sta riducendo l’import dai paesi occidentali, per ragioni geopolitiche ed è diventata un produttore manifatturiero sempre più autonomo; è il paese, in Europa, più specializzato nell’automotive (20,6% della manifattura, prima della crisi), che è proprio il settore più in crisi. L’iniezione di risorse pubbliche per difesa e infrastrutture, però, potrà agevolare il recupero nel breve e medio periodo.

Altro fattore che continua a frenare la crescita dell’Area è l’elevato prezzo dell’energia. Il prezzo del gas è salito a 50 euro/mwh in media a febbraio 2025 (42 a marzo), con un marcato trend di rincaro rispetto al minimo di 26 euro registrato a febbraio 2024. Soprattutto, è molto più alto che negli USA (con un rapporto di 4 a 1). Le alterne notizie sul conflitto tra Ucraina e Russia sembra- no guidare in questa fase le oscillazioni dei prezzi. Il rincaro del gas fa salire anche i prezzi dell’elettricità, di più in Italia: 150 euro/mwh a febbraio, rispetto a 128 in Germania, 123 in Francia, 108 in Spagna.

Inoltre, negli ultimi 10-15 anni, l’Europa sta progressivamente perdendo competitività nei confronti di Stati Uniti e Cina. Dal 2007 ad oggi l’UE ha registrato una crescita media del +1,6% annuo, contro il +4,2 degli USA e il +10,1 della Cina, a prezzi correnti. Il gap accumulato con gli Stati Uniti dal 2007 è di oltre 70 punti percentuali di PIL. Ed è dovuto principalmente alla stagnazione della produttività del lavoro, che in Europa si è quasi fermata (+0,2% medio annuo nel 2019-2023) mentre continua a crescere negli USA al ritmo dell’1,5% l’anno in media dagli anni ’80.

La bassa produttività europea deriva da minori investimenti (in particolare “produttivi”, cioè al netto delle costruzioni) rispetto a Cina e Stati Uniti: in me- dia, circa 1,1 punti di PIL l’anno in meno nella UE rispetto agli USA. Guardando agli investimenti in R&S, dal 2000 ad oggi, il gap accumulato rispetto agli Stati Uniti ammonta a oltre 17 punti di PIL. I bassi investimenti sono dovuti in parte a un generale sottodimensionamento e una bassa capitalizzazione delle imprese europee rispetto agli altri due grandi blocchi. Tra le prime dieci società per azioni mondiali, 6 sono statunitensi e 3 sono cinesi. La prima europea si trova al 25esimo posto. Lo scarso dinamismo dei capitali finanziari in UE è un freno alla crescita dimensionale delle imprese e agli investimenti. Basti pensare che il mercato azionario USA nel 2021 era di circa tre volte superiore a quello europeo, contando rispettivamente per il 227% e l’81% del PIL.

Il mancato completamento del mercato unico europeo e la mancata armonizzazione di alcune regole sono tra le principali cause di questi ritardi, perché creano ostacoli allo scambio di beni e servizi all’interno dell’UE: secondo stime del FMI, questi fattori possono aumentare del 44% i costi di produzione dei beni manifatturieri, del 110% per i servizi. Negli USA il peso di queste barriere per il commercio di beni fra Stati vale circa il 13%. Se l’UE riuscisse a diminuire queste barriere al livello degli Stati Uniti, la produttività aumenterebbe del 6,7%.

La proliferazione normativa è un altro fattore che frena l’economia europea. Un costo molto elevato per le imprese europee diminuisce l’attrattività dell’UE come luogo per fare impresa: ad esempio, uno studio recente ha valutato che la compliance al GDPR (che disciplina il modo in cui le aziende trattano i dati personali) ha comportato una diminuzione dell’8% in media dei profitti e del 2% delle vendite; il Rapporto Draghi ha indicato che, tra il 2019 e il 2024, l’UE ha approvato circa 13.000 atti, più del doppio rispetto agli USA.

Infine, la sfida energetica è un nodo cruciale da risolvere. Negli ultimi trent’an- ni, i consumi di energia nel mondo sono raddoppiati, la quota europea è scesa dal 17% al 9%, e dal lato dell’offerta, le fonti fossili coprono ancora, come allora, oltre l’80% del fabbisogno. La Cina, con il carbone, ormai alimenta il 60% delle emissioni mondiali e non arriverà alla neutralità prima del 2060 con l’uso del carbone atteso dimezzarsi solo nel 2040. Gli USA abbandoneranno lentamente il gas per proteggere la crescita economica. Per l’Europa, la decarbonizzazione deve procedere bilanciando sicurezza, crescita economica e sostenibilità ambientale. L’economia italiana, peraltro, è già fra le più sostenibili in Europa e nel mondo. La manifattura ha registrato una significativa riduzione del 40%, della propria intensità emissiva negli ultimi 15 anni. Le scelte compiute sinora a livello europeo soddisfano solo l’obiettivo della sostenibilità, ma mettono a serio rischio sia la crescita che la sicurezza europea. Per questo sarà necessario rivedere diversi meccanismi, come ETS e CBAM, che comportano significativi svantaggi competitivi per le imprese europee.

Le attese di crescita delle economie emergenti restano elevate: +4,4% quest’anno (da +4,2% nel 2024) e +4,5% nel 2026 e quindi continua a crescere il loro peso sul PIL mondiale: il gruppo dei 10 paesi “BRICS+” nel 2025 dovrebbe raggiungere il 38,0%. La Cina continua a crescere a un ritmo vicino al +5,0% l’anno, ma rimane debole la domanda interna: la produzione industriale a di- cembre 2024 ha superato le vendite al dettaglio e il tasso di disoccupazione è tornato a salire. E rimane bassa l’inflazione (0,7% quest’anno), per questo politica fiscale e monetaria sono espansive. L’India, che cresce stabilmente al +6,5% l’anno, potrebbe trarre vantaggio da una deviazione di flussi commerciali dalla Cina a seguito dei dazi americani.

In questo contesto già complesso, si inseriscono i dazi annunciati dagli USA. La America First Trade Policy della seconda amministrazione Trump si annuncia più aggressiva e imprevedibile dell’approccio adottato nel primo mandato. Sarà cruciale avviare trattative con gli USA per conciliare le esigenze reciproche. Ma è ancora più essenziale accrescere rapidamente l’attrattività europea, per evitare deflussi di capitali verso gli Stati Uniti, che è ciò che sta già accadendo e che i dazi accelereranno. Gli impatti dei dazi sui singoli settori produttivi italiani ed europei non sono facili da determinare: dipenderanno da molti fattori, tra cui l’aliquota e la durata dei dazi, l’elasticità della domanda al prezzo, l’esposizione dei singoli paesi verso gli USA. Andremo incontro a una ulteriore riconfigurazione degli scambi bilaterali e una revisione delle catene di fornitura su scala globale. Secondo stime dell’FMI, un eventuale aumento generalizzato dei dazi americani del 10% determinerebbe una riduzione del PIL mondiale di -0,8%, con un impatto disomogeneo tra aree: più profondo proprio negli USA, meno nell’Eurozona. Per l’Italia, nel 2024 l’export di beni negli USA è stato pari a 65 miliardi di euro, oltre il 10% del totale. Tra il 2019 e il 2023, l’aumento di tale export ha contribuito per 4,5 punti all’incremento dell’export italiano totale (+30% cumulato). A livello settoriale, i settori industriali italiani più esposti sono bevande, farmaceutica, autoveicoli e altri mezzi di trasporto.

A causa dei ripetuti annunci sui dazi, gli indici di incertezza economica e politica sono al loro massimo assoluto all’inizio del 2025 e ciò influisce negativa- mente sulle decisioni di investimento, con grave pregiudizio per gli scambi lungo le filiere produttive globali. Dal 2022, sono state varate a livello mondiale più di 3.400 misure protezionistiche all’anno, quasi 3.000 in più rispetto a quelle introdotte prima del 2020. Un’eventuale escalation protezionistica, generata da ritorsioni tariffarie tra le principali economie mondiali, minerebbe la struttura stessa degli scambi e della produzione internazionali, con profonde ricadute sul PIL globale. Lo scenario di previsione CSC incorpora esclusivamente l’a- spetto legato all’impennata dell’incertezza causata dagli annunci di dazi, con l’ipotesi che duri per la prima metà del 2025; se persistente, rappresenterebbe un forte limite alla crescita, in quanto influirebbe negativamente sulle decisioni di investimento domestiche e internazionali. Ma non include l’effetto di ulteriori dazi e contro dazi.

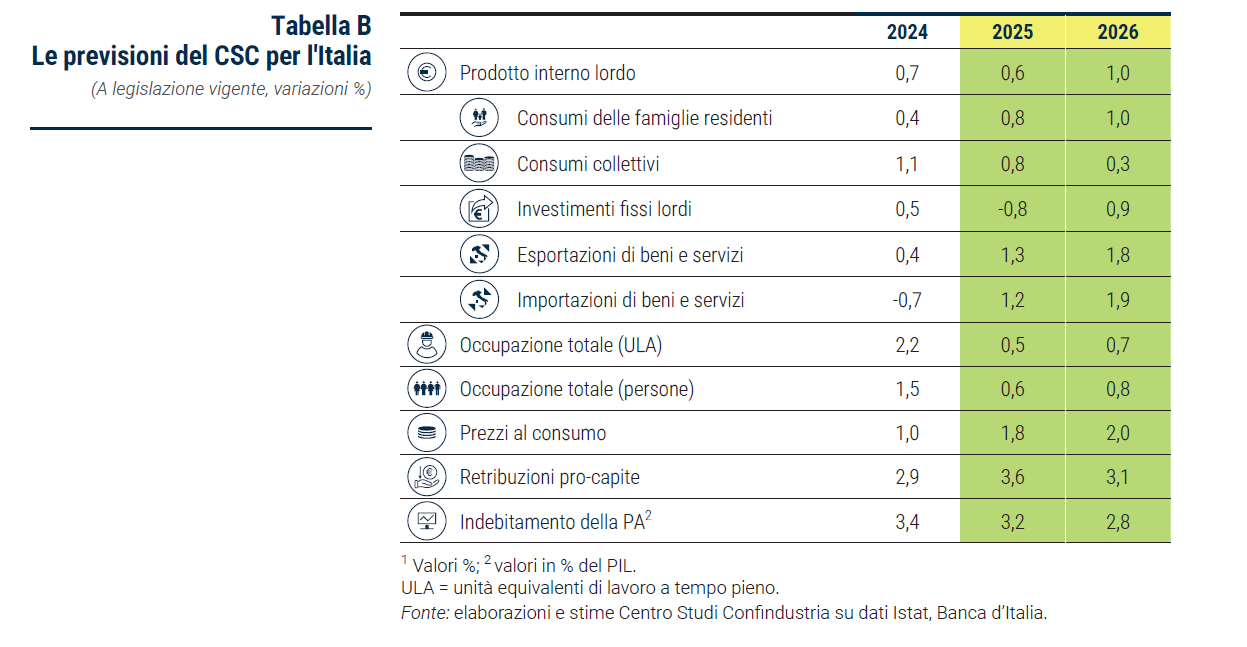

LacrescitainItaliariprendeslanciosolonel2026Nel 2024, il prodotto italiano è cresciuto del +0,7% annuo, grazie a contributi piuttosto diffusi tra le componenti: i consumi delle famiglie (+0,2%), gli investimenti fissi lordi (+0,1%), i consumi collettivi (+0,2%) e le esportazioni nette (+0,4%), che hanno compensato il decumulo di scorte. Nel 1° trimestre del 2025, gli indicatori congiunturali fotografano una fase ancora caratterizzata da una debole espansione. Il PIL italiano nel 2025 è atteso crescere quasi in linea con quanto osservato nel 2024: +0,6%. Nel 2026, invece, è atteso riprendere slancio, al +1,0%. Per il 2025 si ha una revisione al ribasso di -0,3 punti percentuali ascrivibile, in larga parte, alla debolezza della seconda metà del 2024 e al peggioramento del quadro macroeconomico nel quale si contrappongono forze di segno opposto (Tabella B).

In positivo, nel 2025-2026 agirà il proseguimento del taglio dei tassi da parte della BCE, che entro fine 2025 porterà la politica monetaria al livello neutrale.

Secondo, la risalita del reddito disponibile reale totale delle famiglie, grazie al progressivo recupero delle retribuzioni pro-capite, il buon contributo dei redditi non da lavoro, l’aumento dell’occupazione totale, il calo dell’inflazione, sebbene gli ultimi due fenomeni si attenueranno nel 2025 e 2026. Insieme al calo atteso della propensione al risparmio (da fine 2025 e poi nel 2026) grazie al dipanarsi dell’incertezza, ci si aspetta che l’aumento del reddito continui a dare un buon contributo alla dinamica dei consumi.

Terzo, l’implementazione del PNRR: tra il 2025 e il 2026 le risorse programma- te ammontano a circa 130 miliardi. Anche se non verranno spese tutte (l’ipotesi è che ne venga spesa la metà, 65 miliardi), daranno un importante contributo al PIL, in particolare agli investimenti in costruzioni, frenati dal venire meno degli incentivi all’edilizia residenziale. Non ci si attende, invece, un sostegno agli investimenti in impianti e macchinari poiché il Piano Transizione 5.0 si è rivelato poco efficace nel 2024 e dovrebbe incidere poco anche nel 2025.

In negativo, agiscono due fattori. Anzitutto, l’ennesimo rincaro dell’energia, che non tocca i picchi del 2022, ma minaccia la competitività delle imprese italiane e riduce il reddito reale delle famiglie.

Ma soprattutto, l’ondata di dazi annunciata dall’Amministrazione Trump, a cui l’economia italiana è particolarmente esposta, visto che gli USA sono il secondo mercato per i nostri beni. La reintroduzione dei dazi USA su acciaio e alluminio al 25%, secondo stime del Centro Studi Confindustria, porterà ad un calo medio di circa -5% dell’export di acciaio e alluminio negli Stati Uniti, con un impatto macroeconomico minimo (circa -0,02% dell’export italiano di beni).

Un’eventuale escalation protezionistica che comporti un persistente, invece che temporaneo, innalzamento dell’incertezza (+80% sul 2024), l’imposizione di dazi del 25% su tutte le importazioni USA, comprese quelle dall’Europa, e del 60% dal- la Cina e l’applicazione di ritorsioni tariffarie sui beni di consumo USA esportati, avrebbe un impatto cumulato negativo sul PIL italiano, misurato come scosta- mento rispetto allo scenario base, del -0,4% nel 2025 e del -0,6% nel 2026.

Dal lato dell’offerta, la dinamica del PIL italiano sarà spinta nel biennio dai servizi e solo nel 2026 anche dall’industria; in calo invece le costruzioni. Già nel 2024 il valore aggiunto totale è stato supportato soprattutto dai servizi e un po’ dalle costruzioni, più che compensando la riduzione nella PA e nell’industria. Le costruzioni dal lato abitativo risentiranno in misura maggiore della riduzione degli incentivi. Quelle di tipo non abitativo, invece, dovrebbero beneficiare delle risorse del PNRR e di impieghi bancari meno onerosi. Il valore aggiunto dell’industria è previsto recuperare solo nel prossimo anno (+1,0%), dopo un 2025 ancora debole (-0,1%). Ciò grazie alla ripresa dell’export di beni, all’allentamento della stretta monetaria nell’Eurozona, all’aumento del reddito disponibile reale che aiuta la ripresa del consumo domestico di beni. Nel corso del 2024 la produzione industriale ha mostrato un progressivo rallentamento della flessione, fino a un più contenuto -0,4% nel 4° trimestre e gli indicatori congiunturali confermano che è in atto una lenta stabilizzazione.

La crisi dell’industria non riguarda solo l’Italia (-8,2% la produzione tra metà del 2022 e fine 2024), ma è internazionale ed è caratterizzata da una forte eterogeneità settoriale. L’automotive è il settore più colpito in tutti i paesi euro- pei, ma il calo è marcato anche nei settori della moda e nella lavorazione dei metalli: se consideriamo la produzione manifatturiera al netto di tali settori, nel 2024 in Italia si è ridotta in misura moderata (-1,5%), mentre è scesa di più in Germania (-2,6%) e cresciuta in Spagna (1,6%). A ciò si sommano: la crisi della Germania, come per il resto dell’Eurozona, la domanda debole in tutta l’Euro- zona dopo anni di alta inflazione e alti tassi, la preferenza delle famiglie per i servizi rispetto ai beni che ha contribuito alla debolezza della domanda per l’industria, il costo elevato dell’energia in Europa e soprattutto in Italia. Alcuni di tali problemi potrebbero risolversi nel breve-medio termine (preferenza per i servizi, debolezza europea), altri sono destinati a durare più a lungo (costo dell’energia, crisi tedesca, auto, moda). Va comunque sottolineato che in Italia la crisi dell’industria è una crisi di produzione, molto meno di valore aggiunto (-3,5% nello stesso periodo), investimenti ed esportazioni, sicuramente non di occupazione che invece è aumentata anche nei settori più colpiti. Diverse possono essere le ragioni dietro a questa anomalia: un decumulo di scorte di beni intermedi; una ricomposizione all’interno del manifatturiero verso comparti a più alto valore aggiunto; un miglioramento della qualità delle produzioni. I dati che verranno rilasciati nei prossimi tempi ce lo chiariranno.

Dal lato della domanda, la dinamica del PIL nel 2025 sarà sostenuta prevalentemente dai consumi e in misura minore dalle esportazioni nette. Contribuiranno negativamente solo gli investimenti fissi lordi (-0,2%). Nel 2026, l’elemento trainante sarà costituito ancora dai consumi, cui si aggiungerà la risalita degli investimenti, mentre sarà quasi nullo l’apporto delle esportazioni nette.

La dinamica dei consumi delle famiglie è stata modesta nel 2024 (+0,4%), favorita dalla suddetta risalita del reddito disponibile reale, ma frenata dall’aumento della propensione al risparmio su un livello medio di 9,4% nei primi tre trimestri, ben oltre i valori di lungo periodo. Ciò a causa dell’elevata incertezza sullo scenario internazionale, attesa comunque ridursi nella seconda metà del 2025. I consumi, quindi sono attesi accelerare quest’anno (+0,8%) e il prossimo (+1,0%), sostenuti dal reddito reale in costante aumento. Contribuirà anche la riduzione dei tassi di interesse e il credito. Intanto, sembra essersi chiusa la divaricazione tra la dinamica dei consumi di beni e di servizi.

Gli investimenti sono attesi arretrare quest’anno del -0,8% (in linea con la dinamica tendenziale negativa già osservata nella seconda parte del 2024) e recuperare nel 2026 (+0,9%), rimanendo sostanzialmente stagnanti nel biennio. Tale debolezza è determinata da: 1) gli effetti ritardati della politica monetaria restrittiva; 2) la crisi dell’industria; 3) l’elevata incertezza internazionale, dovuta ai dazi e alle tensioni geopolitiche; 4) l’affievolirsi degli incentivi fiscali, che avevano rappresentato uno stimolo importante in grado di sbloccare gli investimenti negli ultimi anni (Superbonus e Transizione 4.0).

Gli investimenti in fabbricati non residenziali hanno continuato a crescere nel 2024 (+9,6%) sostenuti dalle risorse del PNRR. Senza queste risorse, oltre 13 miliardi, la crescita dei fabbricati sarebbe stata intorno al +3,0%. In base alla spinta delle risorse PNRR pianificate (21,8 miliardi nel 2025 e 22,8 nel 2026) e ipotizzando una percentuale di assorbimento pari a quella del 2024 (l’82%), gli investimenti in fabbricati sono attesi crescere a un ritmo sostenuto anche quest’anno e il prossimo (+7,5% e +4,9%). Al contrario, quelli in abitazioni sono fermati dal depotenziamento degli incentivi. Infine, la spesa in impianti e macchinari è arretrata per tutto il 2024, prima per un effetto “rinvio” legato all’attesa di Transizione 5.0, poi per la scarsa attrattività della misura a causa di una se- rie di difficolta operative. Si prevede che rimangano in contrazione nella prima parte del 2025.

La dinamica delle esportazioni italiane di beni e servizi, dopo una debole crescita nel 2024 (+0,4%), si consoliderà nel biennio previsivo su ritmi poco più alti (+1,3% nel 2025 e +1,8% nel 2026), ben inferiori a quelli medi pre-pandemia (+3,3% nel periodo 2014-2019).

Il calo dell’export di beni negli ultimi due anni (-1,4% nel 2023 e -0,3% nel 2024) è concentrato nei prodotti intermedi, a causa della crisi dell’attività industriale in tutta Europa. Per le vendite italiane all’estero, l’unico contributo positivo è venuto dai beni di consumo. Stazionario l’export manifatturiero nel 2024 (-0,1% a prezzi costanti) ma risultato di una polarizzazione tra comparti in forte crescita (“altri prodotti manifatturieri” +16,3%, farmaceutici +8,4% e alimentari +8,1%) e quelli in brusca caduta (“altri mezzi di trasporto” -13,6%, autoveicoli -12,1% e petroliferi raffinati -11,4%).

La debolezza dell’export di beni nel 2024 è il risultato di un calo nel mercato UE (-1,9%, Germania -5,0% e Francia -2,1%), solo parzialmente compensato da un aumento in quello extra-UE (+1,2%); raffreddati anche gli scambi italiani con Stati Uniti (-3,6%) e Cina (-20%). Il ritmo di riconfigurazione degli scambi si è ridotto nel 2024 rispetto ai massimi raggiunti nel biennio 2022-2023, soprattutto dal lato delle importazioni (grazie al completamento della revisione strutturale delle fonti di fornitura energetica) ma rimane nettamente superiore a quello degli anni pre-pandemia.

Le importazioni seguiranno una ripresa graduale, riflettendo la risalita delle esportazioni, che si alimentano in buona misura di beni intermedi importati, e il recupero degli investimenti domestici. Perciò, il contributo dell’export netto al PIL, significativamente positivo nel 2024 (+0,4 punti percentuali), sarà quasi nullo nel biennio previsivo (+0,1 nel 2025 e zero nel 2026).

Riguardo l’occupazione, nel 2025 e 2026 il ritmo di crescita dell’input di lavoro, misurato in termini di unità equivalenti a tempo pieno (ULA), è atteso riallinearsi con quello dell’attività economica (+0,5% e +0,7%, ritmo appena inferiore a quello dell’occupazione in termini di teste), contrariamente a quanto accaduto negli ulti- mi due anni (ULA +4,7% cumulato, PIL +1,4%). Ciò permetterà un miglioramento della produttività del lavoro, dopo i forti cali negli anni precedenti. Nei servizi privati l’aumento della produttività media è in parte spiegato da effetti di ricomposizione, con comparti a produttività del lavoro elevata in espansione (come il settore dell’informazione e comunicazione) e comparti a bassa produttività il cui peso si è fortemente ridimensionato (come i servizi di arte e intrattenimento).

Proseguirà il recupero delle retribuzioni reali, che avanzeranno del +2,8% cumula- to nel biennio 2025-2026, dopo il +1,5% nel 2024 (a parziale compensazione del -6,9% nel 2022-2023). Nel settore privato, nel 4° trimestre 2024, hanno recuperato un terzo della perdita di potere di acquisto generata dalla crisi energetica (-5,5% sul 1° 2021, da un minimo di -8,4% nel 4° 2022) mentre nel pubblico rimangono su un livello ancora di 9,5 punti percentuali inferiore a quello di partenza. L’aumento del CLUP manifatturiero in Italia nell’ultimo quinquennio (+15,3%) risulta un po’ più ampio rispetto a quello medio nell’Eurozona (+13,4%), in particolare rispetto a Spagna e Germania (+12,9% in entrambi i paesi). Ciò implica una perdita di competitività di costo rispetto al pre-pandemia, che si è solo in parte assottigliata nel 2024 rispetto alla media Eurozona e alla Germania. La perdita di competitività, in- vece, ha continuato ad ampliarsi rispetto alla Spagna, dove il CLUP manifatturiero l’anno scorso è cresciuto del +3,0% contro il +4,9% in Italia.

La dinamica dei prezzi al consumo in Italia è in accelerazione negli ultimi mesi sebbene rimanga sotto la soglia del +2,0%: +1,6% annuo a febbraio 2025, da un minimo di +0,7% a settembre 2024, per effetto della risalita dei prezzi energetici al consumo (+0,6% annuo, da -8,7%). Nel 2025, è attesa poco sopra gli ultimi valori, in media al +1,8% (da +1,0% nel 2024), mentre nel 2026, è attesa salire alla soglia BCE (+2,0% in media). Questo per effetto dell’energia più cara nel 2025 e poi in calo nel 2026; moderati effetti di second round dei rincari attuali (soprattutto nel 2026) sui prezzi al consumo core; la stabilizzazione dell’euro sul dollaro, evitando così inflazione “importata” tramite le materie prime. La core inflation (esclusi energia e alimentari) continua a scendere: +1,5% annuo a febbraio 2025, da +1,8% a settembre 2024, ma il calo è atteso arrestarsi nella parte finale del 2025 e invertirsi nel 2026, senza mai raggiungere i bassi valori pre-crisi energetica.

Il deficit pubblico si attesterà al -3,2% del PIL nel 2025 e al -2,8% nel 2026 creando così le condizioni per l’uscita dalla procedura per disavanzo eccessivo nel 2027. La spesa per interessi è stimata a 87,0 miliardi nel 2025 e a 90,1 nel 2026 (stabile al 3,9% del PIL), con lo spread in calo a 90pb a fine 2025 e stabile per tutto il 2026. Il debito pubblico in rapporto al PIL è stimato al 137,0% nel 2025, in aumento di 1,7 punti rispetto al 2024, ed è previsto salire di altri 0,6 punti fino al 137,6% nel 2026, in linea con quanto stimato dal Governo a settembre scorso.