Dalla pagina ufficiale del Centro Studi CONFINDUSTRIA.

Di seguito il link per leggere il comunicato completo.

Ripartenza stentata. A inizio 2025, il sostegno all’economia viene dal proseguire del taglio dei tassi anche se l’inflazione sta risalendo alimentata dai rincari di gas e elettricità. L’industria è in crisi e i servizi trainano poco. Il PIL italiano, fermo nel 3° e 4° trimestre 2024, è atteso in lieve crescita. Sulle prospettive pesa l’incertezza sui possibili dazi USA, che rischia di frenare scambi e investimenti.

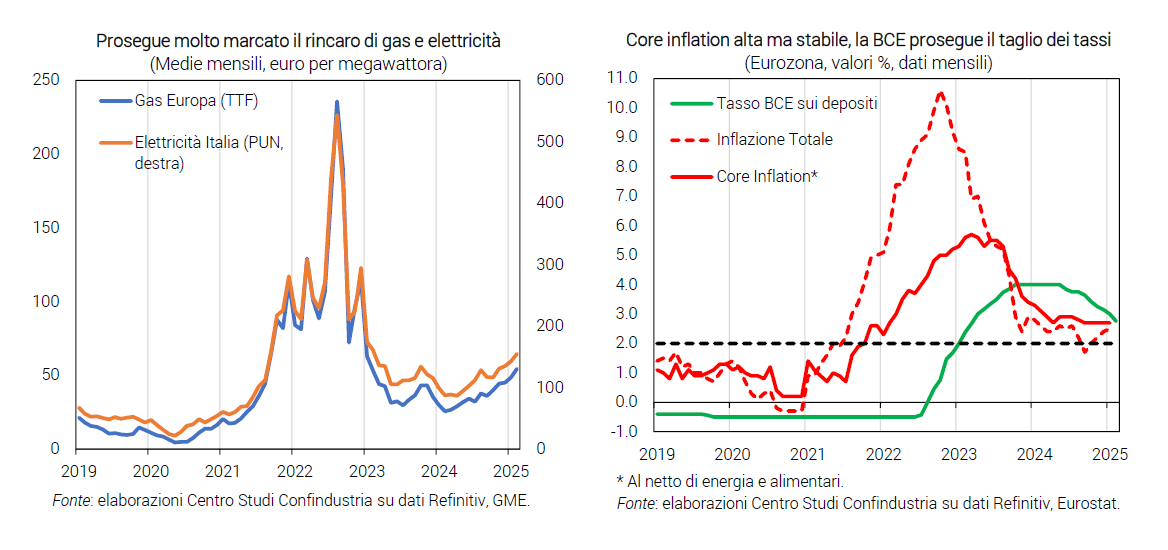

Prezzo del gas più che raddoppiato. Prosegue senza sosta l’aumento del prezzo del gas in Europa: 53 €/mwh a febbraio il TTF, da 49 a gennaio (26 un anno fa). Imprese e famiglie pagheranno di più anche per l’elettricità, visto che il prezzo in Italia rimane legato strettamente al gas: PUN a 155 €/mwh a febbraio, da 143 (88 un anno fa). La quotazione del petrolio, invece, è in calo (76 $/barile, da 79).

Aumenta l’inflazione. Nell’Eurozona i prezzi al consumo dell’energia sono ormai in rialzo (+1,8% annuo a gennaio) e la core alta e stabile (+2,7%): perciò l’inflazione è in aumento (+2,5%). In Italia, i prezzi dell’energia sono risaliti quasi allo zero (-0,7% annuo) e la core è ferma su valori più bassi (+1,6%): l’inflazione è pian piano cresciuta a +1,5% a inizio 2025, da un minimo di +0,7% nel corso del 2024.

Tassi: continua il taglio. A fine gennaio la BCE ha tagliato i tassi di un altro quarto di punto (2,75%, dal 4,00% iniziale), perché guarda all’inflazione sul medio termine, prevista in moderazione; secondo i mercati, ci saranno altri due tagli nel 2025. In Italia, il tasso per le imprese è sceso finora di oltre un punto (4,40% a dicembre, da un picco di 5,59%), ma il credito resta in calo (-2,3% annuo).

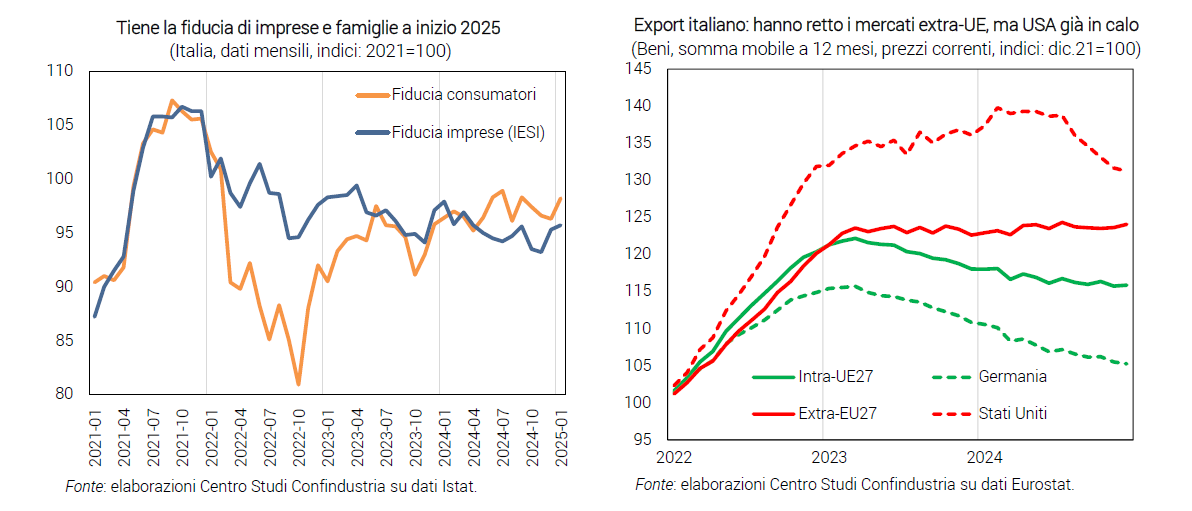

Gli investimenti faticano a ripartire. La fiducia delle imprese a gennaio sale di poco (95,7 da 95,3), su valori vicini alla media 2024, e l’incertezza si riduce appena. Lato domanda, a inizio 2025 i giudizi sugli ordini recuperano di poco nella manifattura, un po’ di più nei servizi. Nel complesso, gli investimenti delle imprese non sembrano ancora beneficiare della politica monetaria meno restrittiva.

Consumi: crescita incerta. A dicembre si è avuto un recupero delle vendite al dettaglio (+0,8%), che ha limitato il calo nel 4° trimestre a -0,2%. A gennaio, la fiducia dei consumatori risale, pur su valori contenuti (98,2, da 96,3). L’ulteriore allentamento di politica monetaria stimola il canale del credito e il reddito totale è cresciuto nel 2024. In contrasto, l’indicatore ICC suggerisce una frenata a inizio 2025.

Servizi: crescita modesta. La spesa dei turisti stranieri si è assestata su un’espansione moderata (+1,3% annuo a dicembre). A gennaio, l’indice RTT (CSC-TeamSystem) segnala un calo del fatturato dei servizi; il PMI scende e resta appena in area espansiva (50,4 da 50,7), indicando una crescita striminzita; anche la fiducia delle imprese del settore si è ridotta a inizio anno (99,0 da 99,6).

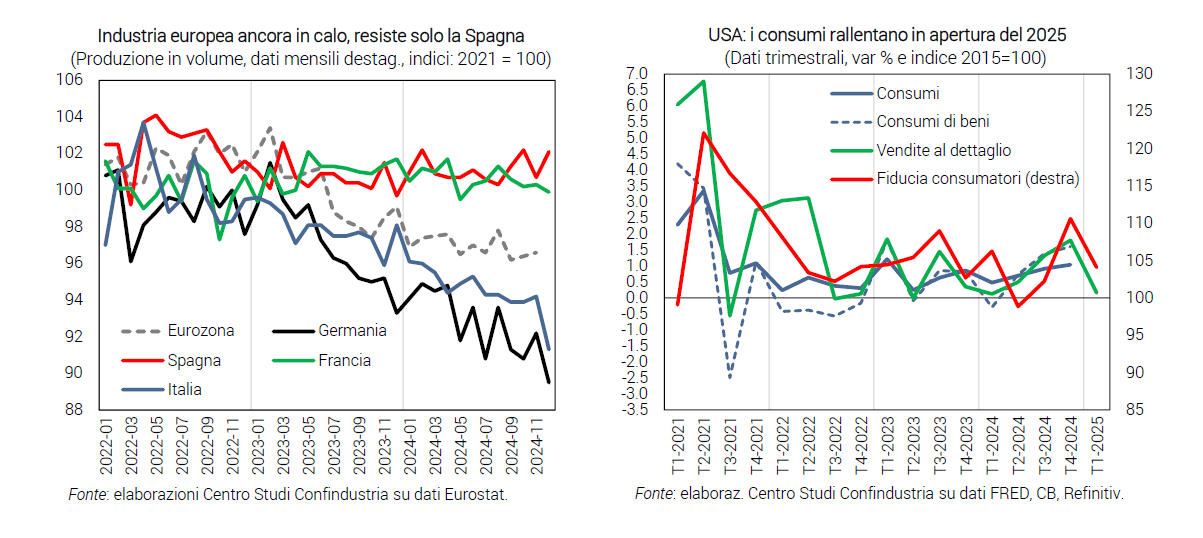

Industria in affanno. La produzione è scesa a dicembre (-3,1%) dopo il marginale recupero a novembre: -1,1% nel 4° trimestre, il 7° consecutivo in calo: l’automotive segna un -36,6% su dicembre 2023. A gennaio, l’HCOB PMI è rimasto su valori recessivi (46,3 da 46,2) e l’RTT industria indica un fatturato in calo; la fiducia rimane su livelli bassi, le attese di produzione migliorano ma restano modeste.

Export debole. L’export di beni italiano ha mostrato una moderata risalita a dicembre (+1,9%), ma nel complesso del 2024 resta di poco negativo (-0,4% a prezzi correnti), a causa del calo delle vendite intra-UE (-1,9%), solo in parte bilanciato da un aumento extra-UE (+1,2%). Tra i settori, positive le dinamiche di farmaceutico e alimentari, negative quelle di automotive e pelletteria. Tra i paesi, calo nei primi mercati (Germania, USA, Francia), crescita in altre importanti destinazioni (Spagna, UK, Turchia).

Eurozona: l’industria non riparte. Secondo i PMI manifatturieri, a gennaio le principali economie dell’Eurozona sono sotto la soglia di espansione, esclusa solo la Spagna. Non cambia dunque il quadro offerto dai dati sulla produzione industriale di dicembre: Spagna in aumento (+1,4%), Germania in forte calo (-2,9%) e Francia in lieve flessione (-0,4%); anche il 4° trimestre 2024 si è chiuso bene solo in Spagna (+0,9%) mentre è stato negativo per Germania e Francia (-1,2% e -0,7%).

USA: domanda interna fiacca. L’industria a gennaio è salita oltre le aspettative (+0,5% la produzione), delineando un 1° trimestre 2025 positivo (+1,1% acquisito, dopo -0,3% nel 4° 2024). Le vendite al dettaglio, invece, sono scese in modo rilevante (-0,9%) per la prima volta da agosto, ma l’acquisito nel 1° trimestre rimane positivo (+0,2%). Rallenta anche la dinamica degli occupati (+143mila unità).

Cina: frenata dei consumi. La produzione industriale accelera di poco a novembre (+5,4% annuo, da +5,3%), trainata da high-tech (+8,7%) e attrezzature industriali (+7,8%); gli indicatori PMI suggeriscono che la manifattura rallenti a gennaio, pur restando in area espansiva. Intanto, frena la crescita dei consumi (+3,0% annuo a novembre, da +4,8%) e resta bassa la dinamica dei prezzi: al consumo è a +0,5% annuo in gennaio (da +0,1%), alla produzione è a -2,3% per il secondo mese consecutivo.

Il boom di Borsa è un buon segnale per l’economia?

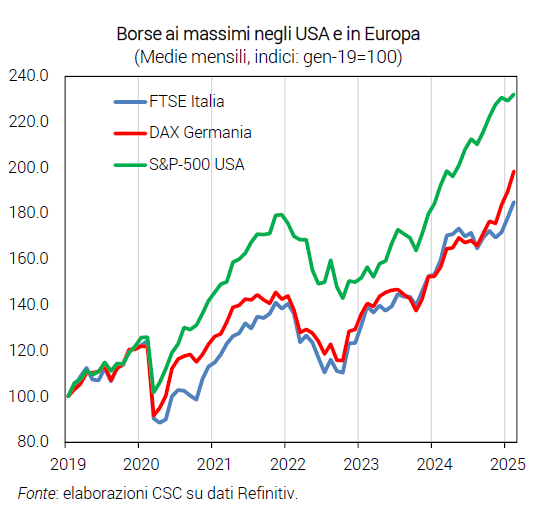

Quotazioni di Borsa ai massimi. Negli USA, l’indice S&P-500 a febbraio 2025 è più alto del +132% rispetto ai livelli di inizio 2019, grazie soprattutto al forte incremento nel corso del 2024 (campagna elettorale per le presidenziali, news sulla guerra Russia-Ucraina); l’indice “tecnologico” Nasdaq registra un aumento ancora più ampio (+228%). In Europa, le Borse stanno salendo rapidamente: nel DAX tedesco +8,0% a febbraio su fine 2024, nel FTSE italiano +7,7%; con tale ulteriore balzo, le quotazioni sono al +98% in Germania e al +85% in Italia dai livelli di inizio 2019.

Volano le azioni bancarie. Particolarmente positivo l’andamento delle quotazioni del settore bancario. In Italia +199% nel 2025 sul 2019, in Germania +170%. Anche negli USA l’incremento per il settore è marcato. Ciò grazie al contesto di alti tassi in entrambe le aree, ai massimi fino a metà del 2024 e tutt’ora elevati, che insieme alle altre misure di politica monetaria (acquisto di titoli, prestiti alle banche) ha sostenuto la redditività degli istituti nell’Eurozona e negli USA.

Borsa ed economia reale. Tra i mercati finanziari e l’economia reale nel medio-lungo termine c’è storicamente un nesso significativo, sebbene le dinamiche di breve termine possano in alcuni casi divergere in modo marcato. La correlazione tra la dinamica dei prezzi di Borsa e quella del PIL (calcolata su dati trimestrali, grezzi, a prezzi correnti), in Italia è stata pari al 78% nel periodo 2019-2024, un valore molto elevato, nonostante che il mercato di Borsa in Italia conti meno rispetto ad altre economie come USA e UK.

Canali di interazione. I canali tramite cui la Borsa ha un impatto sull’economia reale sono molteplici. Un rialzo delle quotazioni, accrescendo la ricchezza finanziaria delle famiglie, può avere un effetto positivo sulla spesa per consumi, specie in beni durevoli. Similmente, quotazioni azionarie più alte possono consentire alle imprese di reperire più facilmente risorse di medio-lungo termine sui mercati, per finanziare nuovi investimenti e anche per sostenere un aumento dell’attività produttiva corrente.

Scelte delle imprese e Borsa. Risulta, infatti, che le dinamiche di produzione industriale, investimenti delle imprese e Borsa in Italia, in alcuni periodi, hanno un profilo simile, per esempio nel 2019-2020; la produzione nel 2021 ha preso un percorso divergente, per poi riallinearsi alla Borsa nel 2022; nel 2023-2024 invece la rincorsa di Piazza Affari non sembra trovare riscontro nei dati macro, almeno finora. Complessivamente, nel periodo 2019-2024, la correlazione in Italia tra la dinamica dell’indice FTSE e quella della produzione industriale è stata pari al 68%, quella con gli investimenti al 47%, valori entrambi molto significativi.

Mercati e fiducia. I prezzi di Borsa tendono a salire quando si diffonde fiducia tra gli operatori finanziari sulle tendenze di singole imprese e dell’economia. L’andamento delle Borse perciò è spesso interpretato anche come indicatore di “fiducia”, sebbene solo di una parte degli operatori. Tende a esserci, infatti, correlazione anche tra le Borse e gli indici di fiducia: in Italia, quella delle imprese è risalita a dicembre e gennaio, insieme ai prezzi azionari. E maggiore fiducia stimola sicuramente gli investimenti e i consumi, quindi il PIL.

Buon indicatore per il PIL. Dunque, la corsa dei prezzi di Borsa del 2024 e di inizio 2025 può essere un indicatore positivo: suggerisce, nel medio termine, una ripresa della crescita del PIL in Italia (e Germania), riconciliando le traiettorie di mercato finanziario ed economia reale. A meno che il tempo non dimostri che erano gli attuali rialzi di Borsa a essere eccessivi, slegati dalle difficili dinamiche di fondo.

Ma alta incertezza. Un caveat è che il rialzo delle Borse non è mai lineare: procede con oscillazioni di breve periodo, anche ampie: l’indice VIX, che misura proprio tale volatilità azionaria, oggi è alto (15,2, da 13,8 a fine 2019). E tale volatilità dei mercati si associa spesso ad alta incertezza, come di recente è avvenuto sulla scia degli annunci di dazi USA: l’indice EPU globale è balzato a 375 a fine 2024, valore secondo solo al picco durante la pandemia. E l’incertezza è nemica delle scelte di investimento (imprese) e di consumo (famiglie). Perciò, un trend di Borsa positivo ma volatile non sempre si traduce in contemporanea accelerazione del PIL.