Confindustria: L’economia italiana alla prova del conflitto in Ucraina

Rapporto di previsione sull’economia italiana

Uno shock di offerta asimmetrico…

Lo scenario globale è dominato dalle estreme tensioni e incertezze generate dall’invasione russa in Ucraina. L’impatto sull’attività economica agisce come uno shock di offerta profondo, al momento difficilmente quantificabile, perché il quadro è in continua evoluzione.

La crisi militare, peraltro, si innesta su un quadro già reso difficile dal perdurare della pandemia, delle pressioni al rialzo sui prezzi di varie commodity e dei colli di bottiglia in alcune catene di fornitura globali.

Gli effetti della crisi a livello globale sono fortemente diseguali tra aree e settori, in base alla vicinanza al conflitto, alle dipendenze da petrolio, gas e altre commodity e, in generale, alle connessioni produttive e finanziarie con i paesi direttamente coinvolti nella guerra (Russia, Ucraina e Bielorussia).

Tra le principali macroaree, l’Unione europea è quella più colpita, come segnalano il deprezzamento dell’euro e le perdite registrate nelle principali piazze finanziarie nei primi giorni del conflitto. Tra i settori, sono più coinvolti quelli energivori, come metallurgia, chimica, ceramica e vetro, e altri comparti fortemente internazionalizzati come i mezzi di trasporto (autoveicoli, aeromobili, imbarcazioni).

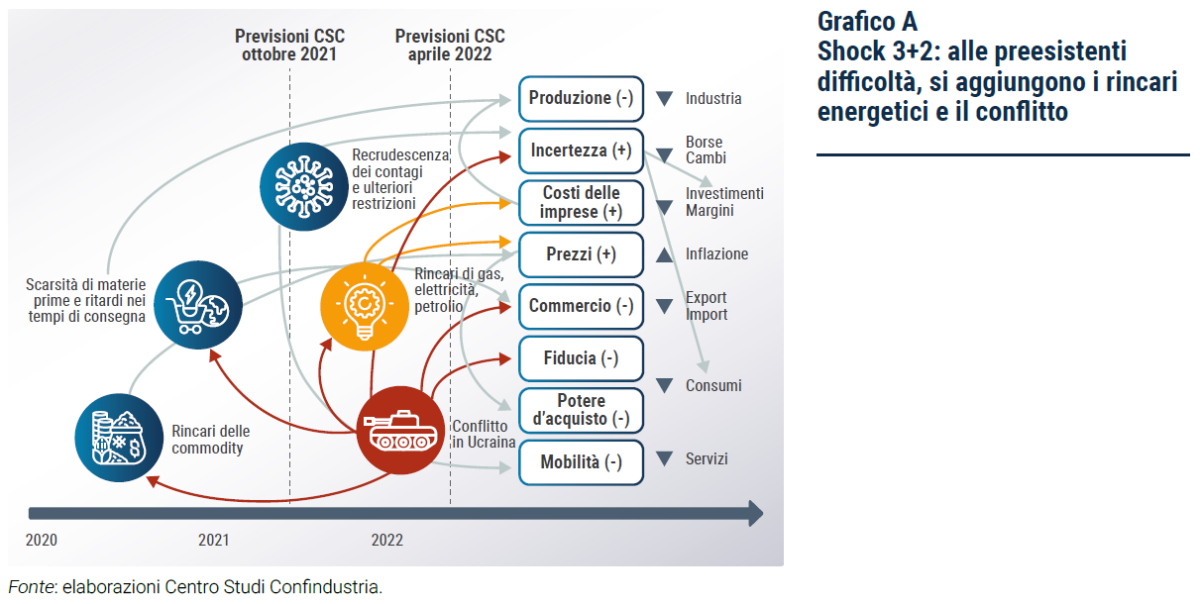

… che si trasmette attraverso diversi canali

Gli impatti dello shock bellico sull’attività produttiva, diretti e indiretti, già osservabili o attesi, ben identificabili o incerti nell’intensità e nella durata, sono molteplici (Grafico A). Al riguardo, è stata condotta una quick survey sulle imprese associate a Confindustria, da cui emergono prime importanti evidenze di conseguenze pervasive sul tessuto produttivo italiano (si veda il paragrafo successivo).

La principale deriva dall’ulteriore aumento dei prezzi energetici, agricoli, dei metalli. L’inasprimento delle tensioni sui mercati di queste commodity è dipeso dal fatto che Russia, Ucraina e Bielorussia ne sono tra i principali fornitori mondiali. Due esempi: la Russia nel 2020-21 ha esportato 38 milioni di tonnellate di grano, pari al 14,8% del totale mondiale ed è il 7° produttore al mondo di rame, con una quota pari al 3,8% del totale. Nel caso del gas, i mercati prezzano l’incertezza sugli approvvigionamenti in Europa, vista l’elevata dipendenza del continente dall’import russo di questa fonte. Per l’Italia, il gas russo copre il 38% del consumo. A inizio marzo il prezzo del gas è salito a un picco di 227 euro per mwh, rispetto ai 72 alla vigilia del conflitto, ai 20 di gennaio 2021 e ai 9 di febbraio 2020. Quello del petrolio a 133 dollari per barile, da 99 prima del conflitto e 55 a febbraio 2020, e da allora si è avuto un modesto rientro. Dinamica simile per molte altre commodity: il prezzo del grano è salito di oltre il 34% in due settimane e poi è sceso ma senza tornare al livello pre-guerra, quello del mais del 10%. Anche i metalli, come il rame, l’alluminio, il nickel, hanno subìto un incremento ulteriore a marzo.

In Italia, i rincari di petrolio, gas, carbone, stanno facendo crescere i costi delle imprese. Da un’analisi svolta con l’utilizzo delle tavole input-output, l’incidenza dei costi dell’energia sul totale dei costi di produzione (a parità delle voci di costo non energetiche) aumenterebbe del 77% per il totale dell’economia italiana, passando dal 4,6% nel periodo pre-pandemico (media 2018-19) all’8,2% nel 2022. In euro, questo impatto si tradurrebbe in una crescita della bolletta energetica italiana di 5,7 miliardi su base mensile, ovvero in un maggior onere di 68 miliardi su base annua. Il settore maggiormente colpito è di gran lunga la metallurgia, dove l’incidenza potrebbe sfiorare il 23% alla fine del 2022, seguito dalle produzioni legate ai minerali non metalliferi (prodotti refrattari, cemento, calcestruzzo, gesso, vetro, ceramiche), dove l’incidenza dei costi energetici potrebbe arrivare al 16%, dalle lavorazioni del legno (10%), dalla gomma-plastica (9%) e dalla produzione di carta (8%).

Le imprese hanno finora in gran parte assorbito nei propri margini, fino ad annullarli in alcuni casi, questi aumenti dei costi, invece di scaricarli sulle fasi successive della produzione. I margini erosi spiegano perché l’inflazione core in Italia è bassa, molto più che altrove. L’unico aspetto positivo è che questo andamento di prezzi e margini ha salvaguardato la competitività delle imprese italiane rispetto a quelle di altri paesi, ma non è sostenibile. Per questo diverse imprese stanno riducendo o fermando la produzione, o prevedono di farlo nei prossimi mesi.

D’altra parte, i rincari dei prezzi energetici (+52,9% annuo a marzo) comprimono il potere d’acquisto delle famiglie e ciò influirà sull’ampiezza e il ritmo di crescita dei consumi, il cui recupero è stato prima ostacolato dall’aumento dei contagi e ora anche dalla maggiore incertezza che influenza la fiducia, che a marzo è crollata. La normalizzazione della propensione al risparmio delle famiglie, ancora elevata nel 2021 (13,5% in media fino al terzo trimestre) appare quindi rinviata. Famiglie e imprese, infatti, saranno indotte a rivedere cautamente le proprie decisioni di consumo e di investimento. L’indice di incertezza della politica economica per l’Italia è salito del 21,1% nella media dei primi due mesi del 2022 rispetto al quarto trimestre del 2021 ed è destinato ad aumentare ulteriormente da marzo. Dopo il fallimento di Lehman Brothers era salito del 30,7%; dopo l’attacco alle Torri Gemelle dell’85,0%.

La guerra sta amplificando le difficoltà nel reperimento di materie prime e materiali, in particolare per quelli che provengono dai tre paesi coinvolti. Questi paesi detengono, infatti, una quota mondiale elevata di numerose commodity: carbone e altri minerali (argilla, utilizzata nella ceramica), metalli come nickel, platino, palladio e altri semilavorati in ferro e acciaio, input necessari per i comparti elettronico e automotive, e ancora grano, mais e olio di semi, utilizzati nell’industria alimentare (Grafico B). Ciò comporta, in primo luogo, uno shock concentrato in specifiche produzioni. In secondo luogo, poiché si tratta di input a monte delle catene globali del valore, utilizzati in numerose produzioni a valle, gli effetti di colli di bottiglia si amplificheranno lungo le filiere, fino ai beni di consumo e investimento.

Un altro impatto della guerra deriva da sanzioni e contro-sanzioni. L’impatto diretto delle sanzioni alla Russia, sull’export italiano, è complessivamente modesto. Il blocco riguarda 686 milioni di euro di vendite in Russia, pari all’8,9% dell’export italiano nel paese, che a sua volta rappresenta l’1,5% del totale dell’export italiano. Quello che preoccupa è che ci sono alcuni specifici prodotti italiani (ad esempio alcuni macchinari) per i quali il peso del mercato russo supera il 10%.

Ma l’export di beni è penalizzato dal conflitto anche perché questo tenderà a rafforzare le strozzature nella rete di approvvigionamento globale, già manifestatesi nel 2021. La specializzazione geografica dell’export italiano, più rivolta ai paesi della UE, non aiuterà; come anche la specializzazione merceologica del nostro export, in cui ad esempio conta molto il settore dei prodotti in metallo.

In questo quadro, anche gli effetti positivi derivanti dall’implementazione del Piano Nazionale di Ripresa e Resilienza (PNRR) sono a rischio, perché alcuni degli investimenti previsti potrebbero essere di difficile realizzazione ai prezzi attuali. Inoltre, la scarsità di vari materiali potrebbe rendere difficoltoso realizzare alcuni investimenti nei tempi previsti. È, quindi, probabile che alcuni progetti debbano essere rivisti alla luce del contesto attuale, affinché il Piano possa essere effettivamente implementato.

Ipotesi di base e previsione del Centro Studi Confindustria

Rispetto al quadro esposto, è difficile prevedere la dinamica dell’economia italiana poiché le diverse variabili chiave sono in continua evoluzione. La durata della guerra è una variabile cruciale. Tuttavia, anche una soluzione ravvicinata del conflitto avrebbe l’effetto di attenuare ma non azzerare gli impatti.

Lo scenario di previsione, molto più delle altre volte, è quindi ancorato ad una serie di ipotesi: si è assunto che da luglio prossimo finisca la guerra o comunque si comincino a ridurre l’incertezza e le tensioni, in particolare sui prezzi di gas e petrolio che scenderanno, pur rimanendo al di sopra dei livelli di inizio 2021; ogni ipotesi di razionamento dell’energia per il settore produttivo è esclusa ma ovviamente avrebbe impatti molto negativi; infine, si è assunto che la diffusione del Covid rimanga contenuta in maniera efficace e abbia impatti via via decrescenti e che, nonostante il quadro peggiorato, l’Italia riesca a centrare gli obiettivi del PNRR nei tempi previsti, eventualmente rivedendo alcuni progetti che potrebbero non essere più realizzabili.

In questo scenario deteriorato, l’andamento del PIL italiano nel 2022 risulta molto meno favorevole di quanto precedentemente stimato (Tabella A): quest’anno si registrerebbe un incremento del +1,9%, con un’ampia revisione al ribasso (-2,2 punti) rispetto allo scenario delineato lo scorso ottobre, prima dei nuovi shock, quando tutti i previsori erano concordi su un +4,0%.

La variazione positiva nel 2022, peraltro, è interamente dovuta a quella già “acquisita” a fine 2021 (+2,3%) grazie all’ottimo rimbalzo dell’anno scorso: nei primi due trimestri, infatti, l’economia italiana entrerebbe in una “recessione tecnica”, seppur di dimensioni limitate, non pienamente compensata dalla ripresa attesa nella seconda metà dell’anno.

A ciò farebbe seguito una crescita di +1,6% nel 2023, grazie a un profilo del PIL interamente crescente nel corso dell’anno. In questo scenario peggiorato, il ritorno dell’Italia ai livelli pre-pandemia slitta dal secondo trimestre di quest’anno al primo del prossimo.

Pesante shock sui prezzi delle materie prime

Come detto, lo scenario di previsione, basato sui prezzi future, ipotizza il permanere del prezzo del petrolio sugli elevati valori post-invasione (114 dollari in media dal 24 febbraio) fino a giugno 2022. A ciò seguirebbe una flessione molto parziale, che proseguirebbe nel 2023 arrivando a fine anno a 85 dollari, un valore piuttosto alto rispetto a quello “di equilibrio” (60-70 dollari). In questo scenario, il Brent si attesterebbe in media a 106 dollari nel 2022 (da 71 del 2021) e a 90 nel 2023 (-15%). Per il prezzo del gas si ipotizza un profilo simile: prezzi fermi agli alti livelli registrati in media nel primo mese di guerra (136 euro per mwh) fino a metà 2022; poi un lento e parziale calo, portandosi su livelli ancora molto elevati a fine 2023 (75 euro). Con queste ipotesi, il gas europeo si assesterebbe a 122 euro nel 2022 (da 47 nel 2021) e a 81 nel 2023 (-33%; Grafico C).

L’inflazione in Italia resterà sugli alti valori attuali per gran parte del 2022 e in media si assesterà al +6,1%, con una revisione al rialzo di +4,7 punti dallo scenario di ottobre. Nel 2023, invece, è attesa una discesa al +2,0%, per il ribaltarsi delle due traiettorie attualmente in atto: è atteso un aumento significativo dell’inflazione di fondo anche in Italia, con un ampio ritardo, grazie al recupero del PIL; e l’esaurirsi graduale dell’impatto del rincaro di petrolio e gas sulla variazione dei prezzi al consumo energetici calcolata sui 12 mesi, anche se i livelli delle quotazioni caleranno di poco e resteranno molto alti come ipotizzato. La dinamica salariale, seppur in rialzo, non è prevista esercitare eccessive pressioni inflazionistiche.

Commercio ostacolato, ma non bloccato

Le esportazioni italiane subiranno un pesante rallentamento nel 2022 (+2,8%), dopo l’ottimo 2021. Per quest’anno, la crescita sia dell’export che dell’import viene rivista al ribasso di circa 5 punti rispetto allo scenario CSC di ottobre (Grafico D).

Le esportazioni italiane di beni, previste in accelerazione nel 2023 riusciranno, comunque, nel biennio, a mantenersi in linea con il commercio mondiale. Il quale è atteso crescere di appena il 2,0% nel 2022, rivisto al ribasso di 2,5 punti rispetto al rapporto CSC di autunno, per poi rafforzarsi nel 2023.

Inoltre, l’export di servizi resta debole, a causa delle perdite registrate nei settori dei viaggi e dei trasporti. Le prospettive sono diventate più incerte, a causa del perdurare della pandemia e ora anche dei possibili effetti negativi del conflitto in Ucraina sul turismo internazionale a lungo raggio.

Frenano tutte le componenti del PIL

I consumi delle famiglie italiane sono previsti in crescita di appena il +1,7% nel 2022 e di +2,1% nel 2023, proseguendo a ritmo più moderato sul sentiero di parziale recupero, ancora sotto i valori pre-Covid. Saranno trainati dall’aumento della spesa per beni durevoli. La risalita è frenata dalle molteplici criticità emerse sul finire del 2021 e nei primi mesi del 2022. La parziale recrudescenza dei contagi ha portato a un nuovo stop dei consumi nel quarto trimestre 2021, pesando sulla spesa in potere d’acquisto delle famiglie. L’affievolirsi del clima di fiducia, l’aumento dell’inflazione, in particolare il rincaro delle bollette energetiche, e il conseguente ridotto potere d’acquisto delle famiglie, giocano contro il recupero dei consumi nel 2022. I risparmi accumulati negli ultimi due anni avranno comunque un ruolo importante nel sostenere la spesa.

Anche gli investimenti sono previsti in rallentamento quest’anno, dopo il boom del 2021. Sono stati il fattore trainante della ripresa italiana, superando largamente il livello pre-Covid. Il contributo più significativo anche nel 2022 continuerà a provenire da quelli in costruzioni, grazie agli incentivi fiscali. Gli investimenti delle imprese in impianti e macchinari, anch’essi pienamente recuperati dopo la pandemia, saranno invece frenati da vari fattori: calo di fiducia, rincari delle commodity, prolungata incertezza. Le risorse del PNRR continueranno a sostenerli.

L’industria è pesantemente colpita dal caro-energia e da altri fattori. Il CSC prevede una crescita modesta dell’attività produttiva nel 2022, con un primo semestre molto difficile e una ripartenza nella seconda metà. E poi un ritmo più sostenuto nel 2023. L’andamento della produzione è stato caratterizzato da ritmi decrescenti già nel corso del 2021. Tra la fine dello scorso anno e l’inizio del 2022 gli indicatori hanno segnalato un peggioramento nell’attività industriale, determinato dalle difficoltà di approvvigionamento di materie prime e manodopera e poi dai rincari energetici. Ciò si è riflesso nella caduta dell’attività industriale a dicembre e ancor più a gennaio. I problemi legati alle pressioni sui costi e ai ritardi nelle forniture di input, accresciuti dal conflitto, continueranno a ostacolare la produzione, soprattutto nella prima metà del 2022.

Il crollo dei servizi, dovuto alla pandemia, è stato solo in parte recuperato nel 2021. Uno dei principali fattori che contribuiscono a impattare sul settore è la riduzione della mobilità delle persone (oltre che delle merci). La minore mobilità influisce sulla spesa per vari tipi di servizi, portando a rinunciare a un consumo che è “perso” (es. cena al ristorante) e non “posticipato” come nel caso dei beni (es. acquisto di elettrodomestici). Nel 2021 gli spostamenti erano tornati intorno ai livelli pre-Covid, ma con una significativa eterogeneità: la mobilità verso luoghi ricreativi (bar, ristoranti, musei) è rimasta bassa. La prima metà del 2022 potrebbe vedere un nuovo rallentamento: nonostante le minori restrizioni anti-Covid, che favoriscono il recupero dei consumi nei servizi legati al tempo libero, alla ristorazione, ai viaggi, sono mutate alcune abitudini, probabilmente strutturali (es. più smart working) che penalizzano le spese fuori casa. A ciò si sommano i nuovi timori emersi con il conflitto in Ucraina e anche un maggior costo dei trasporti dovuto al caro-energia.

L’andamento dell’economia durante la crisi da Covid si è riflesso sull’input di lavoro impiegato con immediatezza e quasi uno a uno in termini di ampiezza. Lo scenario CSC ipotizza che ciò accada anche nell’orizzonte previsivo: quindi, l’occupazione (in termini di ULA) si contrarrà nella prima parte di quest’anno, durante la breve recessione tecnica, per poi tornare a crescere dall’estate 2022 e per tutto il 2023. Nel 2022 il numero di persone occupate è atteso crescere, mentre le ore pro-capite sarebbero quasi ferme in media d’anno, come risultato di un calo all’inizio e di un recupero successivo. Nel 2023, invece, ci sarà anche un allungamento degli orari, insieme a un ulteriore aumento degli occupati. In tale scenario, il 2023 si chiuderà con 190mila occupati in più rispetto a fine 2019, ovvero con un recupero pieno dopo la crisi profonda dovuta alla pandemia.

Il contributo delle policy

Poiché anche la conclusione della guerra avrebbe l’effetto di attenuare gli impatti ma non di azzerarli, saranno cruciali le politiche pubbliche del Governo italiano e delle istituzioni europee, volte a ridurre gli effetti economici della guerra su imprese e famiglie. Meno efficaci e più tardive saranno le misure adottate, peggiori saranno le conseguenze per l’economia.

Tra questi interventi rientrano anche le scelte di diversificazione dell’import di energia e il cambio di mix energetico. Il conflitto coglie l’Italia in una situazione in cui il mix tra le fonti energetiche disponibili la rende più vulnerabile ad eventuali situazioni estreme di riduzione o blocco delle forniture, escluse nello scenario CSC. In Italia, infatti, si usa molto più gas naturale che altre fonti, rispetto alle altre economie europee (Tabella B): il problema è che la gran parte di tale gas è importato, in misura significativa proprio dalla Russia. Questa dipendenza suggerisce che la politica energetica in Italia, e in Europa, possa e debba percorrere diverse strade, ognuna delle quali può apportare un contributo importante. Nel breve e medio periodo è importante aumentare l’estrazione domestica di gas e la diversificazione delle importazioni, riducendo la quota della Russia e, eventualmente, riprendere temporaneamente la generazione elettrica a carbone. Nel lungo periodo, occorre accrescere l’indipendenza energetica: aumentando la quota di energia prodotta da fonti rinnovabili e la bio-energia; ripensando al nucleare che peraltro è, già oggi, una fonte di produzione dell’energia elettrica importata; proseguendo sul percorso di una maggiore efficienza energetica.

Riguardo alle politiche monetarie, nello scenario CSC, contrariamente alla FED, la BCE, vista la debolezza dell’economia dell’Eurozona più colpita dal conflitto, sarà molto prudente, sia sugli acquisti di titoli, sia sui tassi ufficiali. Terrà questi ultimi fermi a zero fino al termine del 2022. Solo nel 2023 è atteso un primo rialzo dei tassi e questo aiuterà, almeno quest’anno, i paesi ad alto debito, come l’Italia.

Rischi dello scenario quasi tutti al ribasso

Il maggiore rischio, rispetto allo scenario baseline fin qui delineato, è relativo all’ipotesi principale: la durata contenuta del conflitto e dei suoi principali effetti. Il CSC ha stimato il possibile ulteriore impatto negativo sul PIL italiano in uno scenario “avverso”, nel quale il conflitto si prolungherebbe per tutto il 2022 o, quanto meno, i prezzi di gas e petrolio rimarrebbero sui livelli medi registrati nel primo mese di guerra fino alla fine dell’anno. In questo scenario, la dinamica del PIL sarebbe più bassa di 0,3% nel 2022 e di un ulteriore 0,6% nel 2023.

È stato studiato anche uno scenario più “severo”, nel quale il conflitto e i suoi effetti si protraggono fino alla fine del 2023. La differenza con il precedente è quasi tutta nel secondo anno, quando i prezzi di energia e altre commodity resterebbero fermi ai livelli post-invasione: la simulazione indica, coerentemente, che l’impatto negativo addizionale sul PIL è basso nel 2022, mentre nel 2023 è tale da azzerare la crescita dell’economia.

Il grado di incertezza presente nell’economia e prezzato sui mercati, soprattutto quelli finanziari, potrebbe crescere ulteriormente quest’anno. Ciò avverrebbe sulla scia del conflitto in atto e di un suo eventuale prolungarsi: questo rischio, dunque, è strettamente collegato al primo. Più incertezza potrebbe significare una ulteriore riduzione della fiducia degli investitori, delle imprese, delle famiglie, rispetto al calo già registrato negli ultimi mesi. Questo peserebbe, ancor più di quanto scontato, sulla dinamica di variabili chiave: consumi, investimenti, produzione industriale.

Ci sono poi una serie di rischi non nuovi, già presenti nello scenario CSC di ottobre 2021, ma in parte accresciuti: uno slittamento dei tempi di attuazione del PNRR o una sua minore efficacia nell’alzare la crescita potenziale; una possibile nuova recrudescenza della pandemia; un aumento prematuro dei tassi di interesse nell’Eurozona, sulla scia di un’inflazione più alta e/o più persistente di quanto atteso al momento, in particolare dalla BCE.