L’’Italia è a rischio di una nuova caduta in recessione a fine 2020: peggiorano soprattutto i servizi, ma anche nell’industria si è arrestata la risalita. La domanda interna è fragile, l’occupazione si è già fermata, le imprese hanno più debito, solo l’export era in risalita, ma la pandemia minaccia il secondo stop agli scambi mondiali. I tassi di interesse restano stabili in un’Eurozona che frena, mentre il petrolio risale nonostante gli USA sotto ritmo, e la crescita del Brasile sorprende.

L’economia italiana in breve

- Seconda recessione. Le recenti misure restrittive per arginare l’epidemia inducono a stimare che nel 4° trimestre si avrà di nuovo un PIL in calo. L’impatto sull’economia italiana dovrebbe essere contenuto rispetto al crollo nel 1° e 2° (-17,8%), dato che molti settori produttivi restano aperti. Ciò avviene subito dopo il forte rimbalzo nel 3° (+16,1%), che aveva riportato l’attività al -4,5% dai livelli pre-Covid.

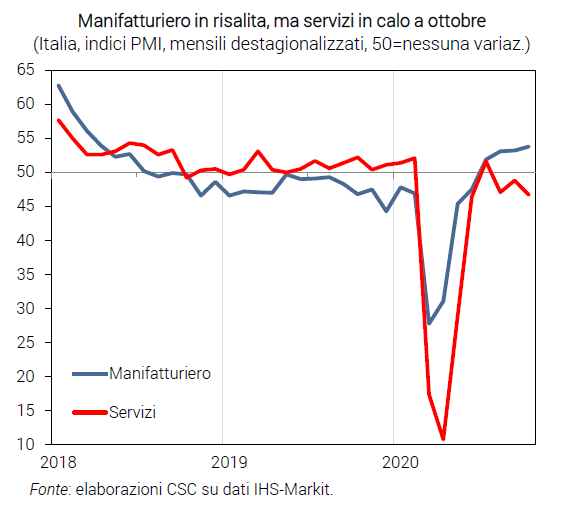

- Peggiorano i servizi. Il PMI nei servizi (Purchasing Managers’ Index) segnala un ulteriore arretramento già in ottobre (46,7 da 48,8), con domanda indebolita. Dopo il recupero parziale del settore turistico fino ad agosto, a fine anno in vari segmenti le perdite saranno ancora vicine al 70% (stime Federturismo).

- Industria: risalita stoppata. Nell’industria, viceversa, il PMI in ottobre (53,8) ha fornito ancora segnali positivi. Tuttavia, la produzione già a settembre-ottobre ha visto interrompersi il suo rapido recupero, sui livelli pre-Covid: ciò potrebbe preludere a una nuova, moderata, caduta nel 4° trimestre.

- Domanda interna fragile. Gli indicatori segnalano fino a ottobre una tenuta, dopo il rimbalzo nei mesi estivi. Gli ordini interni dei produttori di beni di consumo sono risaliti a -28,3 (-34,4 nel 3° trimestre), quelli dei produttori di beni strumentali a -31,4 (da -42,8). La fiducia delle famiglie però diminuisce, con forte calo delle attese sull’economia: ciò alimenta la propensione al risparmio. L’ICC segnala in ottobre un -8,1% annuo dei consumi: i dati peggiori sono per turismo, servizi per il tempo libero, trasporti.

- Stop dell’occupazione. L’occupazione si è di nuovo appiattita a settembre, dopo la risalita temporanea a luglio-agosto. La disoccupazione sembra ripuntare verso il basso, come a marzo-aprile, per la contrazione della forza lavoro. Il 4° trimestre anche per l’occupazione si preannuncia in negativo.

- Più debito per la liquidità. A settembre la dinamica del credito alle imprese ha accelerato ulteriormente (+6,8% annuo, da -1,0% a gennaio), per sopperire alla carenza di liquidità. I prestiti con garanzie pubbliche hanno superato i 110 miliardi a novembre (dati Task Force). Ciò peserà sul debito bancario (da 16,5% a 18,9% del passivo, stime CSC) e sugli oneri finanziari, riducendo le risorse per investimenti.

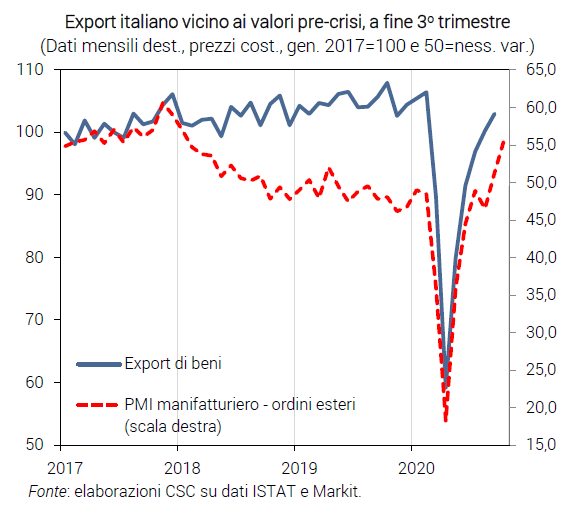

- Export in risalita. L’export di beni è rimbalzato del 30,3% nel 3° trimestre (-3,2% dai valori di febbraio). Il recupero ha riguardato tutti i principali tipi di beni e, con ritmi diversi, i maggiori mercati. Le indicazioni a inizio 4° trimestre erano positive: in risalita gli ordini manifatturieri esteri. Tuttavia, le probabilità di una nuova caduta a fine anno sono alte, a causa della pandemia, specie nelle voci legate al turismo.

- Scambi a rischio. Il recupero del commercio mondiale (-3,5% in agosto su fine 2019) è atteso proseguire qualche mese: ai massimi le spedizioni di container a settembre, sopra 50 gli ordini esteri globali in ottobre (PMI). Ma, con la seconda ondata di pandemia, è previsto un nuovo stop a fine 2020.

- Tassi stabili. Il tasso sovrano in Italia è rimasto basso (0,66% medio il BTP decennale a novembre), nonostante qualche volatilità. Anche lo spread sulla Germania ha tenuto, sui bassi valori di ottobre (+1,23%). Una buona notizia, rispetto al balzo di marzo quando l’Italia era percepita come più rischiosa.

- L’Eurozona frena. Dopo il rimbalzo del PIL nel 3° trimestre (+12,6%), si è avuta una frenata a ottobre: il PMI composito è sulla soglia neutrale di 50 e il sentiment è fermo lontano dalla media storica. Ciò è sintesi di dinamiche divergenti: negativa per i servizi, dove è atteso un ulteriore calo di domanda, per le nuove restrizioni; buona per l’industria, che è sostenuta da un ricco portafoglio ordini. In Germania l’impennata della produzione industriale ha alzato di 5 punti l’utilizzo degli impianti.

- Petrolio in risalita. Il prezzo del Brent, che era in calo, ha virato al rialzo a novembre (da 36,3 dollari per barile, a 43,1). Ciò grazie al sentiero di riduzione degli stock di greggio e sulla scia delle elezioni USA che hanno alzato le attese sulla domanda mondiale, nonostante il proseguire della pandemia.

- USA sotto ritmo. Il PIL nel 3° trimestre ha segnato un rimbalzo (+7,4%), insufficiente a recuperare il crollo del 2° (-3,5% da fine 2019). La spinta, data dalla graduale riapertura delle attività, ha riguardato tutte le componenti, specie i consumi interni. La disoccupazione è scesa al 6,9% in ottobre, ma gli occupati, in crescita a ritmo minore, restano a -10 milioni da febbraio. L’inflazione core è sotto gli obiettivi e in frenata (+1,6% ad ottobre). In prospettiva grava l’incertezza sulla diffusione del Covid.

- Brasile in crescita. In Brasile il PMI manifatturiero registra l’incremento maggiore dall’inizio delle serie, grazie all’ulteriore accelerazione dell’output e alla crescita record dell’occupazione, cui si accompagna una rapida espansione degli ordini; il quadro resta comunque negativo per il 2020 e la lettura dei dati richiede prudenza per l’incertezza legata all’epidemia. Segnali incoraggianti anche per la manifattura cinese e indiana. Si contrae invece l’industria russa, che risente dei prezzi del petrolio ancora bassi.

Focus del mese — Conseguenze e prospettive dopo le elezioni USA

- Il risultato delle elezioni USA. Gli esiti elettorali non sono ancora del tutto definiti. Al momento, il nuovo presidente eletto Biden (Democratici) non dispone di una maggioranza al Senato, anche se potrebbe ottenerla a gennaio. Senza tale maggioranza, Biden difficilmente sarebbe in grado di imprimere un netto cambio di rotta, con le misure annunciate nel programma: stimolo di bilancio, investimenti pubblici, riforme fiscali, sanitarie e climatiche. Nel breve periodo resta preponderante l’emergenza sanitaria: la presidenza Biden potrebbe favorire misure anti-Covid più stringenti, come in vari paesi UE, provocando però una frenata dell’economia USA, almeno finché un vaccino non sarà disponibile su larga scala.

- Incertezza di policy molto alta. Le future politiche economiche USA restano quindi incerte, frenando le decisioni di investimento e gli scambi produttivi e commerciali. Tuttavia, l’incertezza è inferiore rispetto al picco toccato con la prima ondata della pandemia. In prospettiva, uno scenario più chiaro riguardo ai nuovi equilibri politici USA potrebbe ridurre l’incertezza e accrescere la fiducia degli operatori economici, nazionali ed esteri. Lo scenario per il medio termine potrebbe essere caratterizzato da un minore “isolazionismo” USA, che tornerebbero ad operare attraverso i canali multilaterali. In particolare, con un ripensamento rispetto alla possibile uscita dalla WTO. Sullo scontro commerciale USA-Cina, Biden non si è mai impegnato ad allentare sanzioni o dazi imposti negli ultimi anni, ma nuove misure potrebbero essere prima condivise con l’Europa ed altri alleati. Il ritorno al dialogo USA-UE è la priorità dell’Europa, che punta alla sospensione dei dazi, ma non necessariamente quella di Biden. Il quale ha ripreso la “clausola di preferenza nazionale” di Obama per i pacchetti di stimolo (Buy America) ed è prevedibile che l’Europa eccepirà la natura discriminatoria di alcune delle misure in cantiere.

- USA: il paese più rilevante per l’economia italiana. Un cambiamento di prospettive negli USA avrebbe ripercussioni rilevanti sull’economia europea e italiana, tenuto conto della centralità dell’economia statunitense nello scenario mondiale (rappresenta quasi un quarto del PIL globale) e della sincronicità con le economie in Europa (la correlazione della produzione industriale USA con quella tedesca è vicina al 90%). La sincronicità è forte anche con l’economia italiana, sia perché gli USA sono il terzo mercato di sbocco per il nostro export, con un peso in forte crescita negli ultimi anni, sia attraverso l’elevata partecipazione del manifatturiero italiano alle catene globali del valore. I legami tra Italia e USA sono alimentati dagli intrecci proprietari nelle imprese e dai flussi di investimenti diretti esteri: gli USA sono il primo paese per presenza delle imprese italiane all’estero e anche come controllante delle multinazionali estere operanti in Italia.

- Impatto tramite il tasso di cambio? Se i mercati percepissero una variazione delle policy USA con la nuova presidenza, in termini di grado di espansione, potrebbe aversi un impatto sul tasso di cambio. Con la recente revisione della strategia FED, in agosto, la politica monetaria USA è attesa più espansiva nel medio termine ed è difficile immaginare un nuovo cambio di rotta. La BCE, invece, ha rimandato una simile revisione. Se questo contesto resta immutato, il dollaro potrebbe continuare a indebolirsi sull’euro. La prima reazione sui mercati è stata in effetti un moderato indebolimento del dollaro, da 1,16 per euro a inizio novembre, a 1,18 dopo le elezioni. Da inizio pandemia si era già visto un indebolimento del dollaro (era a 1,09 a febbraio). Se il trend si rafforzasse sarebbe sfavorevole per l’Italia, perché renderebbe meno competitivo il nostro export.

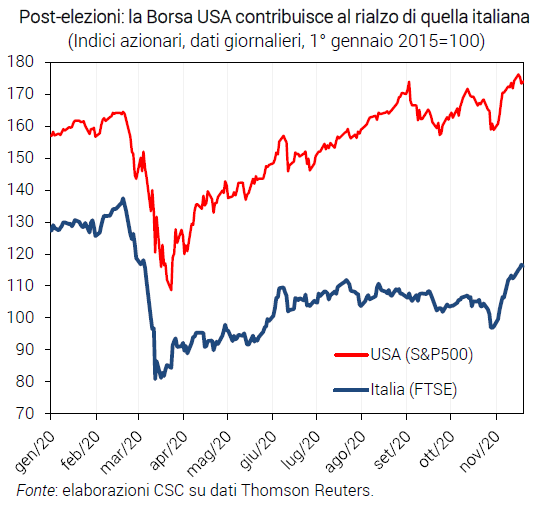

- Trasmissione via mercati finanziari. I mercati finanziari di USA ed Eurozona sono molto integrati, anche per la presenza di grandi banche USA in Europa. La Borsa italiana è influenzata da ciò che avviene sulla principale piazza finanziaria mondiale: nell’ultimo decennio, in tutte le fasi di flessione di Wall Street anche a Milano si è registrato un calo. La prima reazione dei mercati alle elezioni USA è stata positiva (ma forse ha giocato un ruolo anche l’annuncio di un prossimo vaccino anti-Covid): la Borsa italiana è salita del 16,7% da inizio novembre, più di quella USA (+8,2%). Ciò segnala migliori attese per l’economia tra gli operatori: questo può rappresentare una parte rilevante della trasmissione all’Europa di un nuovo corso nelle policy USA.

Fonte: Confindustria