Centro Studi Confindustria – Italia: recupero tormentato, deboli i servizi. Eurozona tra luci e ombre, bene gli emergenti

Centro Studi Confindustria – Italia: recupero tormentato, deboli i servizi. Eurozona tra luci e ombre, bene gli emergenti

Congiuntura+flash_settembre20_110920_Confindustria

Italia: rimbalzo parziale e tormentato nel 3° trimestre, con i servizi deboli e l’industria ancora sotto ritmo. Recupero lento della domanda interna ed export atteso in frenata, tiene l’occupazione, prestiti per liquidità in forte crescita e tassi di interesse ai livelli pre-Covid. Eurozona in ripresa tra luci e ombre, ancora incertezza su Brexit, USA ancora deboli ma emergenti in risalita, sugli scambi mondiali segnali contrastanti e petrolio di nuovo in calo.

L’economia italiana in breve

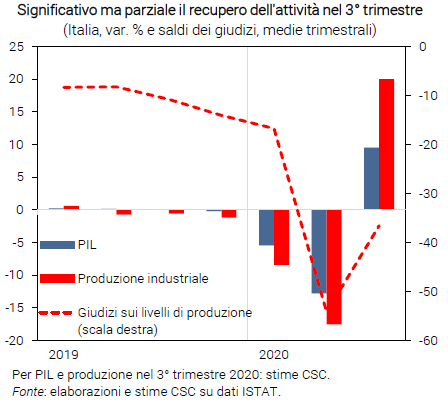

- Rimbalzo parziale. Gli ultimi dati sull’economia italiana inducono a confermare che nel 3° trimestre si registrerà una risalita del PIL di circa il +9,0%, contenuta rispetto al crollo nel 1° e 2° (-17,6%). L’attività resta quindi compressa molto sotto i livelli pre-Covid. Nel 2020 il PIL si attesterà tra -10 e -11%.

- Servizi in difficoltà. Il PMI nei servizi (Purchasing Managers’ Index) ha segnalato un nuovo calo dell’attività in agosto (47,1), confermando i rischi di una lenta risalita. Il settore turistico ha subito una forte flessione nei mesi estivi (-50% di presenze, -70% le città d’arte; stime Federalberghi).

- Industria ancora sotto ritmo. La produzione a luglio ha recuperato come atteso (+7,4%), ma in agosto-settembre è prevista in media una stabilizzazione (stime CSC): ciò conduce nel 3° trimestre poco sopra il +20%, ma a -10% dai livelli pre-Covid. Il PMI in agosto (53,1) fornisce segnali positivi sulla domanda.

- Domanda interna: recupero lento. In agosto la fiducia dei consumatori è risalita appena e resta bassa. I consumi privati (-11,3% nel 2° trimestre) saranno frenati da incertezza e perdite di reddito. Apprezzabile ma parziale fino ad agosto la ripresa della fiducia delle imprese. Gli ordini interni dei produttori di beni di consumo e di investimento confermano un moderato recupero nel 3° trimestre.

- Export atteso in frenata. L’export di beni ha recuperato a giugno (+14,2%), pur molto sotto i livelli pre-Covid (-15,0%). Risalita eterogenea tra settori e mercati: dinamica positiva per gli alimentari, forte caduta nei mezzi di trasporto; in miglioramento le vendite in Germania, Cina e Giappone, si amplia la contrazione negli USA. Prospettive incerte: indeboliti in agosto gli ordini esteri del PMI manifatturiero.

- Tiene l’occupazione. A luglio gli occupati sono aumentati (+85mila), ma restano in calo da febbraio (-471mila). Prosegue la risalita del numero di persone alla ricerca attiva di lavoro, crollato durante il lockdown. L’occupazione continuerà a tenere fino a fine anno, salvaguardata dall’ampio ricorso alla CIG.

- Prestiti per liquidità in crescita. A luglio si registra un forte aumento del credito alle imprese (+4,4% annuo), spinto dalle garanzie pubbliche in risposta alle necessità di liquidità. I prestiti emergenziali hanno poi raggiunto 90 miliardi al 9 settembre (dati Task Force). Ciò aiuta nel breve, ma pesa sul debito bancario: da 16,5% a 18,4% del passivo (stime CSC), annullando parte del calo dell’ultimo decennio.

- Tassi ai livelli pre-Covid. Il tasso sovrano in Italia si è stabilizzato a settembre (0,99% il BTP decennale), sui bassi valori di febbraio. Stesso andamento per lo spread dagli altri paesi dell’Eurozona: quello dalla Germania è fermo a +1,46%. Ciò favorisce le finanze pubbliche, ma evidenzia anche che i mercati continuano a percepire l’Italia come più rischiosa rispetto alle altre economie dell’area.

- Eurozona: ripresa, ma incerta. Dopo la profonda recessione (-11,8% nel 2° trimestre), diffusa a tutti i paesi, i dati sul 3° trimestre mostrano segnali di ripresa dell’attività, timidi e altalenanti. Al rimbalzo del PMI a luglio è seguito un indebolimento in agosto (51,9). La fiducia è in ascesa, ma lenta, in tutti i settori. Nell’industria la capacità produttiva resta sotto-utilizzata, nonostante il flusso di nuovi ordini.

- Incertezza su Brexit. Si riaccendono i fari sui negoziati per i trattati sulle relazioni economiche con la UE dal 31 dicembre, fine del periodo transitorio, dopo la Brexit di gennaio. Sul tavolo non ci sono ulteriori proroghe: il Regno Unito vorrebbe un accordo entro il 15 ottobre; persiste il rischio di no deal.

- Petrolio di nuovo in calo. Il prezzo del Brent ha subito una flessione a settembre (da 45 a 40 dollari per barile), dopo essersi quasi appiattito a luglio-agosto. Ciò sembra riflettere gli ampi stock di greggio e i nuovi timori sul recupero della domanda mondiale, dato il proseguire della pandemia in vari paesi.

- Scambi: segnali contrastanti. In miglioramento il commercio in Europa, con qualche ripartenza delle catene del valore continentali. Viceversa, si registrano segnali di debolezza in Asia. Nel complesso, gli ordini esteri del PMI globale sono risaliti appena sotto la soglia che indica stabilità (49,9 in agosto).

- USA ancora deboli. Dopo il peggior crollo del PIL dal dopoguerra nel 2° trimestre, gli ultimi dati indicano ripresa (PMI manifatturiero in espansione per il terzo mese), ma l’attività è lontana dai livelli pre-Covid. La disoccupazione scende ad agosto (8,4%), ma crescono i licenziati da un posto fisso (3 milioni in un mese). Ciò ha fatto calare la fiducia delle famiglie e pesa sui consumi del 3° trimestre.

- Emergenti in risalita. Le manifatture dei principali emergenti sono tornate in espansione. L’industria cinese, in agosto, cresce per il quarto mese, spinta anche dall’export (+9,5% annuo); ciò stabilizza l’occupazione del settore. La manifattura brasiliana, sostenuta dalla marcata crescita degli ordini, fa registrare un balzo del PMI (64,7). Per il primo mese sono in fase espansiva anche Russia e India.

Focus del mese – Revisione della strategia FED: una sfida per la BCE

- Cosa ha modificato la FED? Nel documento sulla nuova strategia di politica monetaria FED, le modifiche formali sono due: portare l’inflazione al +2,0% nel medio termine, non più puntualmente nel breve; reagire alla carenza di occupati rispetto ai massimi (ovvero a un’ampia disoccupazione), non a un eventuale eccesso. Inoltre, si riconosce la difficoltà creata dal lower bound a zero sui tassi e la rilevanza di preservare un sistema finanziario stabile.

- Tassi già al minimo. Prima dell’inizio della pandemia, a metà 2019, la FED aveva già utilizzato parte dello spazio di intervento sul tasso ufficiale. A marzo 2020, poi, ha tagliato di nuovo il tasso a zero. Ora su questo strumento non ha più spazi per stimolare l’economia. Anche per questo la FED ha voluto lanciare un segnale espansivo ai mercati, con la revisione della sua strategia. La BCE si trova in una situazione analoga. Per tale motivo entrambi gli istituti usano e hanno usato molto gli strumenti “non convenzionali”, come il QE che agisce sui tassi a medio-lungo termine.

- Inflazione troppo bassa. Negli ultimi anni l’inflazione USA (+1,5% la misura PCE nel 2019) è rimasta spesso sotto il target della banca centrale, fissato al +2,0% annuo, valore che anche ora la FED non ha modificato. Con la crisi, la dinamica dei prezzi ha ulteriormente frenato, scendendo a +1,0% a luglio. Nell’Eurozona l’inflazione negli ultimi anni è stata addirittura più bassa ed è scivolata al -0,2% annuo in agosto.

- Occupazione pre-Covid in linea. Prima della crisi economica causata dal Covid, il tasso di disoccupazione USA era ai minimi (3,7% nel 2019), sotto il valore di lungo periodo stimato dalla FED (4,1%). Poi è balzata a oltre il 14%, rientrando però rapidamente all’8,4%. La FED, ora, sembra dire di non voler più preoccuparsi se la disoccupazione è troppo bassa (come nel 2017-18, quando ha alzato i tassi), ma solo se è troppo alta.

- Possibili implicazioni negli USA. Il discorso di Powell a Jackson Hole, sempre il 27 agosto, ha aggiunto qualche sfumatura di significato. Lo scenario più probabile, per il medio termine, è che negli USA: si tollererà più inflazione rispetto al passato, perché alcuni anni sopra il +2,0% saranno in linea con il nuovo obiettivo; l’occupazione sarà considerata più rilevante dei prezzi in situazioni come l’attuale (inflazione bassa, disoccupazione alta), quando servono misure espansive. Vari analisti hanno salutato l’annuncio FED come la “fine dell’ossessione” per l’inflazione, che ha dominato le politiche monetarie per decenni.

- Come risponderà la BCE? La crisi da Covid-19 ha indotto la BCE a rimandare la revisione della sua strategia, che era partita a inizio 2020 con l’insediamento della Lagarde. Vari analisti e il CSC (si veda CF del dicembre 2019) avevano proposto proprio di guardare all’inflazione “in media al +2%, su un orizzonte più lungo” come mossa per aiutare l’economia: consentirebbe di rimandare un rialzo dei tassi e alimenterebbe le attese di inflazione. Inoltre, sarebbe auspicabile un più esplicito sostegno a occupazione e crescita economica.

- Ma la BCE non è la FED. Una differenza cruciale è che la BCE ha come obiettivo unico la dinamica dei prezzi, sebbene nelle sue analisi sia attenta anche a PIL e occupati (e queste variabili siano, di solito, correlate). Inoltre, la BCE ha una definizione asimmetrica dell’obiettivo di inflazione, “poco sotto il +2%”, mentre la definizione FED era già simmetrica (intorno al +2%). Oltre a ciò, l’Eurozona è un’area monetaria non molto omogenea al suo interno, non uno stato federale come gli USA, il che spesso complica le scelte della BCE.

- Conseguenze avverse tramite il tasso di cambio? Se i mercati percepissero la FED come strutturalmente più espansiva della BCE, il dollaro tenderebbe ad indebolirsi rispetto all’euro. Ciò agirebbe, via minore export, a sfavore della crescita nell’Eurozona. La prima reazione del cambio è stata, infatti, un indebolimento del dollaro (da 1,18 a 1,20 per euro), sebbene lungo una tendenza già in corso da alcuni mesi.

- Serve una mossa rapida di Francoforte. I mercati finanziari e monetari di USA e Eurozona sono molto integrati e le economie piuttosto interdipendenti. Ciò rende indispensabile che la BCE agisca in fretta e con coraggio anche sulla revisione degli obiettivi di politica monetaria nel medio termine, in chiave espansiva.