Centro Studi Confindustria: indagine rapida sulla produzione industriale (marzo 2021)

SOSTANZIALE STABILIZZAZIONE DELLA PRODUZIONE INDUSTRIALE IN MARZO (-0,1%), DOPO L’AUMENTO RILEVATO IN FEBBRAIO (+0,6%)

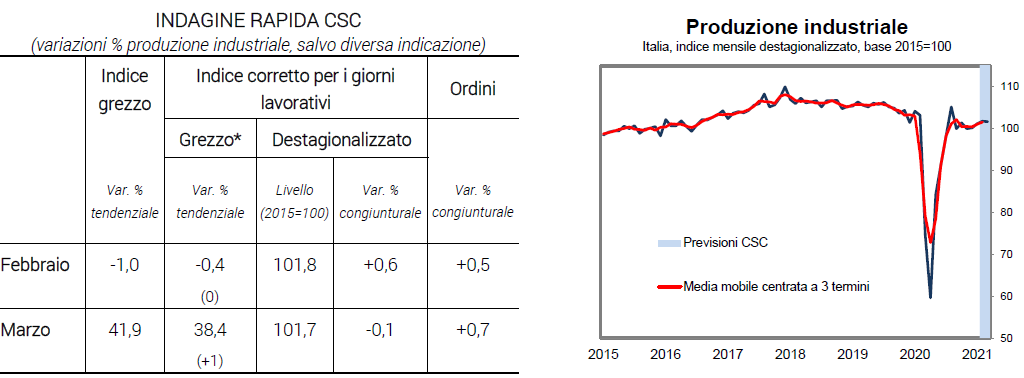

Si interrompe in marzo la crescita dell’attività nell’industria italiana (-0,1%, dopo +0,6% in febbraio e +1,0% in gennaio), ma nel primo trimestre del 2021 si stima un incremento dell’1,0% rispetto al quarto 2020. Nonostante l’aumento delle restrizioni in Italia l’industria conferma dunque una buona tenuta, in questa fase sostenuta maggiormente dall’accelerazione della domanda estera. La domanda interna, meno dinamica a causa delle limitazioni negli spostamenti e nello svolgimento di alcune attività, incide sul comparto terziario che nel primo trimestre zavorra la dinamica del PIL, attesa in marginale arretramento. Le indagini qualitative (ISTAT e PMI manifatturiero) confermano un cauto ottimismo sull’evoluzione della domanda nei prossimi mesi, in linea con le rassicurazioni del Governo sulla rapida ed efficiente evoluzione della campagna vaccinale.

Come sta andando la produzione industriale in Italia

Il CSC rileva un arretramento della produzione industriale dello 0,1% in marzo su febbraio, quando si è avuto un aumento dello 0,6% rispetto a gennaio. Nel primo trimestre 2021 la produzione industriale è stimata in crescita dell’1,0%, dopo il -0,7% rilevato dall’Istat nel quarto 2020. La produzione, al netto del diverso numero di giornate lavorative, aumenta del 38,4% in marzo rispetto allo stesso mese del 2020; in febbraio è diminuita dello 0,4% sui dodici mesi. Gli ordini in volume avanzano in marzo dello 0,7% su febbraio (+40,5% su marzo 2020), quando sono cresciuti dello 0,5% sul mese precedente (-0,3% annuo). Le variazioni tendenziali abnormi rilevate in marzo, sono da mettere in relazione con i livelli di attività molto bassi che erano stati toccati un anno prima, in conseguenza dell’introduzione di misure molto restrittive sull’attività dell’industria nell’intero territorio nazionale che avevano comportato il blocco normativo di oltre il 50% delle imprese industriali e un calo della produzione di quasi il 30% rispetto al mese precedente e a marzo 2019.

Nonostante la battuta d’arresto rilevata in marzo, nel primo trimestre del 2021 l’industria italiana conferma una buona tenuta, avendo registrato un significativo incremento di attività (+1,0%, ma con ampia eterogeneità settoriale) pur in un contesto pandemico in peggioramento: il numero dei nuovi casi è infatti quasi raddoppiato tra febbraio e marzo e, a causa di ciò, sono state rafforzate le misure restrittive. Lo stringency index, che misura in un range da 0 a 100 le limitazioni introdotte per frenare la diffusione del virus, è salito a marzo a 84,3, poco sotto i livelli di un anno prima. La buona performance dell’industria contribuisce positivamente al PIL nel primo trimestre; tuttavia, a causa della dinamica negativa dei servizi – specie quelli legati alla filiera turistica (ancora in forte difficoltà) – la variazione del PIL è attesa lievemente negativa rispetto a fine 2020.

Le indagini qualitative hanno mostrato un ulteriore miglioramento delle valutazioni degli imprenditori sulla situazione attuale e un moderato ottimismo sulle prospettive della domanda nei prossimi mesi. La fiducia delle imprese manifatturiere è salita di 1,7 punti rispetto a febbraio (a 101,2 , massimo da luglio 2019), al di sopra dei livelli di inizio 2020. L’aumento dell’indice è spiegato da più favorevoli giudizi e attese sulla produzione e sugli ordini; sono, inoltre, migliorate anche le valutazioni sull’andamento corrente e atteso dell’export, sebbene siano stati segnalati due fattori che tendono ad ostacolarlo: l’aumento dei costi delle materie prime (saldo a 13,5 da 8,2 nel trimestre precedente) e l’allungamento dei tempi di consegna (saldo a 9,4 da 4,7) a causa di ritardi lungo la filiera. Indicazioni simili vengono dall’indagine Ihs-Markit sul PMI manifatturiero: l’indicatore generale è salito in marzo ai massimi da 21 anni (59,8 da 56,9 di febbraio), con gli indici relativi a produzione e ordini tornati sui valori di inizio 2018. Sono aumentate le pressioni sui costi, sia per i prezzi più elevati delle materie prime sia per i ritardi nella catena della fornitura, con i tempi medi di consegna che si sono allungati al livello maggiore dal picco di aprile 2020.

Il contesto dell’industria appare in significativo miglioramento anche nel resto d’Europa (con Germania e Paesi Bassi in testa) e ciò fa ben sperare per la domanda estera nei prossimi mesi. Tuttavia, a fronte di indicazioni favorevoli sulla dinamica dell’industria, bisogna essere consapevoli che un’ampia fetta dell’economia italiana – quella dei servizi, che copre circa i tre quarti del valore aggiunto nazionale – risulta ancora in forte sofferenza e potrà ripartire pienamente solo quando la curva dei contagi tornerà a calare e le restrizioni verranno gradualmente rimosse. Sotto questo profilo è, dunque, cruciale che la campagna vaccinale proceda in maniera rapida ed efficiente, come garantito dal Governo; se per qualche ragione ciò non dovesse accadere il rischio è che l’attesa ripresa tardi ancora ad avviarsi.